Даю вам честное благородное слово! ч.1

Есть в отрасли сельхозтехники вопрос, который годами не меняет своего наполнения – это важность развития своего производства, включая компоненты, а также все виды препятствий на пути к этому, включая тяжелое положение самой отрасли. Основной гнет - импортная техника – существенно ослаб, но проблемы в отраслевой риторике все равно остаются – примерно одни и те же в любой момент времени. Напомню, что позиция Росспецмаша, как голоса отрасли, заключается в следующем (перескажу своими словами):

- инвестиционный климат недостаточно благоприятный, то есть условия для бизнеса не очень, заниматься бизнесом в таких условиях сложно, инвестировать не очень понятно зачем, а бывает что и нечем.

- кредитные ставки высокие, отчего кредиты, скажем, только условно доступны (хотя это вещи может и не связанные – доступность и цена)

- налоги остаются и остаются высокими, душат бизнес и инвестиции из первого пункта и не только

- требуется активная господдержка отрасли и защитные меры, а также отдельная поддержка в части разработки компонентной базы (то есть делать это должны какие-то иные люди и не обязательно сборочные заводы, что верно лишь отчасти, на мой взгляд). Пределы этой поддержки, когда она станет достаточной, четко не очерчены.

- государство должно обеспечивать субсидию к цене для стимулирования спроса вероятно в рамках некой сделки: производители не увлекаются прибылью, обеспечивая доступность машин, государство помогает в обеспечении этой доступности, потому как спрос слабый и нуждается в неких мерах. Последние года 3-4 мы все наблюдали очереди за техникой к основным получателям субсидий по 1432 на несколько месяцев вперед (спасибо благоприятной для АПК конъюнктуре). Выходит, что со стимулами аж перестарались и не один год, а прямо несколько к ряду. Импорт в этом периоде особо не уменьшался, но причины тому не дефицит и узость отечественного предложения, а засилье внешних поставок и субсидии в производящих странах, которые помогают продавать технику в РФ, иногда в и минус.

Ни в коей мере не хочу ничего переврать, слышу риторику именно в таком виде и просто интересно с этим разобраться немного. Думаю, будет интересно и вам. Даже обещаю.

Эти тезисы порождают разного рода дискуссии, часто на уровне суждений участников, оставляющие за рамками некоторые внутренние отраслевые вопросы. Я, конечно, не погружен в производственные особенности и профильные диалоги с властью, а потому могу немного заблуждаться, не претендуя на истину. Что я имею, так это публично доступную финансовую отчетность заводов-изготовителей. На эти цифры и буду опираться в размышлениях без претензий на строгий академический взгляд, так как научной степени у меня нет, но есть профильное финансовое образование.

Дабы не утомлять вас длинными выкладками по цифрам за 10 лет, буду выкладывать их частями. Минут на 10 вашего внимание за раз.

Просмотрев сайты Росспецмаша, Росагролизинга и иные ресурсы, я отобрал несколько десятков компаний с учетом следующего:

- Только российские (без белорусов) производители полевой техники, без оборудования для полива или хранения, хотя некоторые могут иметь и такие линейки. Оговорюсь, что дела у «прочих» лучше среднего, а значит они бы тянули цифры в более позитивную зону.

- Включены только компании, по которым доступны отчеты и за 2022 год, потому как ряд компаний получили возможность не публиковаться. Например, исключен ПТЗ и ряд иных, хотя иногда могу отдельно их подключать к анализу с соответствующей оговоркой. Также скажу, что экономика у ПТЗ довольно честная. Не говорю насколько эффективная, но более честная по отношению к клиенту, чем в среднем. То есть «тянула бы вниз» цифры ))

- РСМ имеет большой удельный вес на рынке и иногда буду его выделять и рассматривать отдельно.

- Ряд небольших компаний не принимался в расчет по принципу существенности

- Не стал разбираться в схемах организации бизнеса, в том числе в разных торговых домах, просто не брал их в расчет. Равно как и вопросы реструктуризаций и правопреемства также не затронуты

- Некоторые цифры (их немного), например, прибыль от продаж и операционные затраты, приняты с допущениями в виду разной организации учета и налоговых режимов, поэтому возможны некоторые ошибки в силу предположений. Буквально и до копеек их воспринимать не следует.

- Не брались в анализ компании с выраженной отнесенностью к иностранному участию для целей чистоты, хотя они и довольно крупные

- Полагаю, что охвачено более 2/3 выручки отрасли с учетом изъятий из анализа, что вполне обеспечивает картину

- Иногда буду обращаться к сравнению с цифрами западных корпораций, взятых из открытых источников.

- Исключаю из анализа большие производственные компании и холдинги, для которых производство полевой техники незначительная часть бизнеса, для целей чистоты

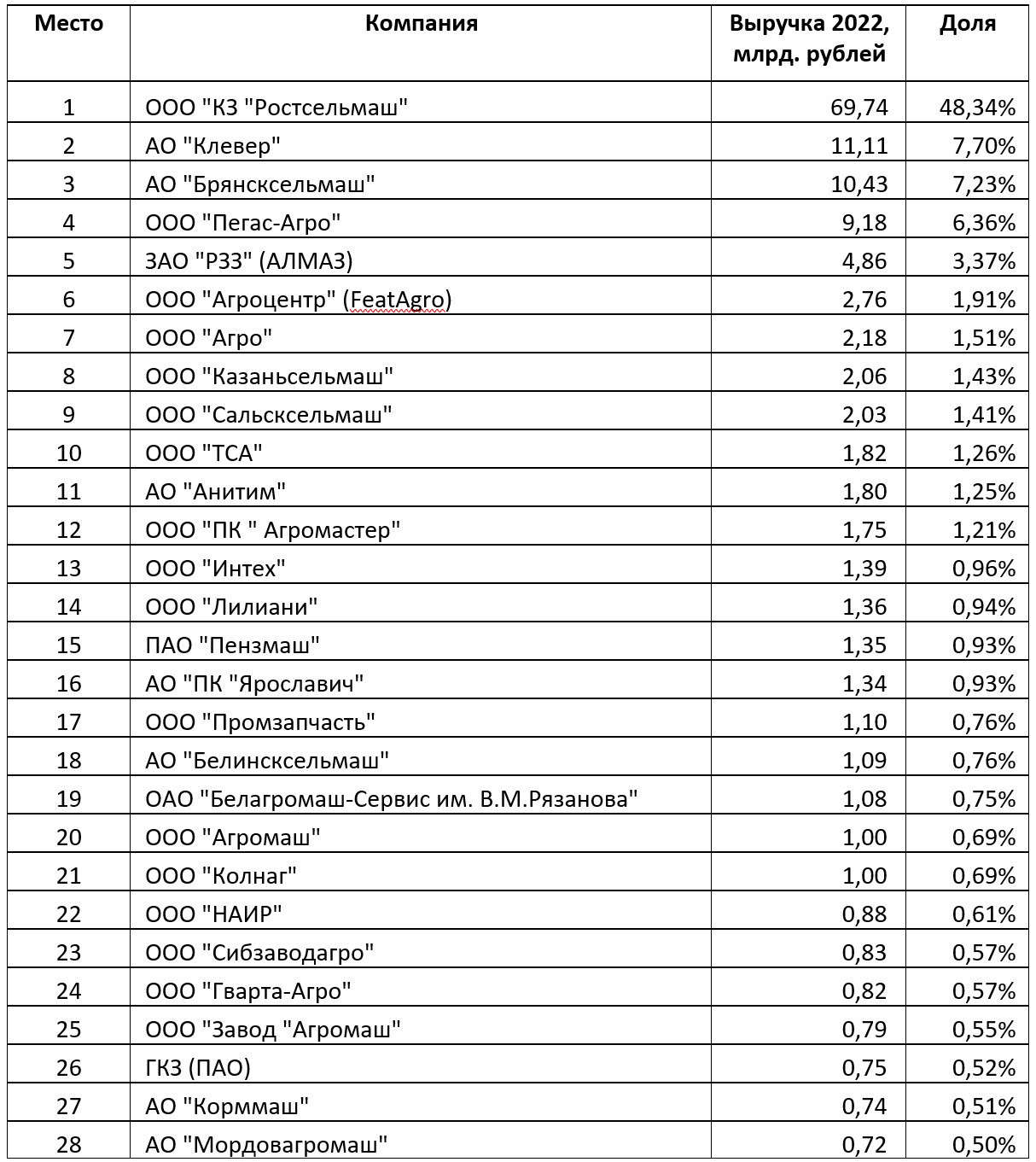

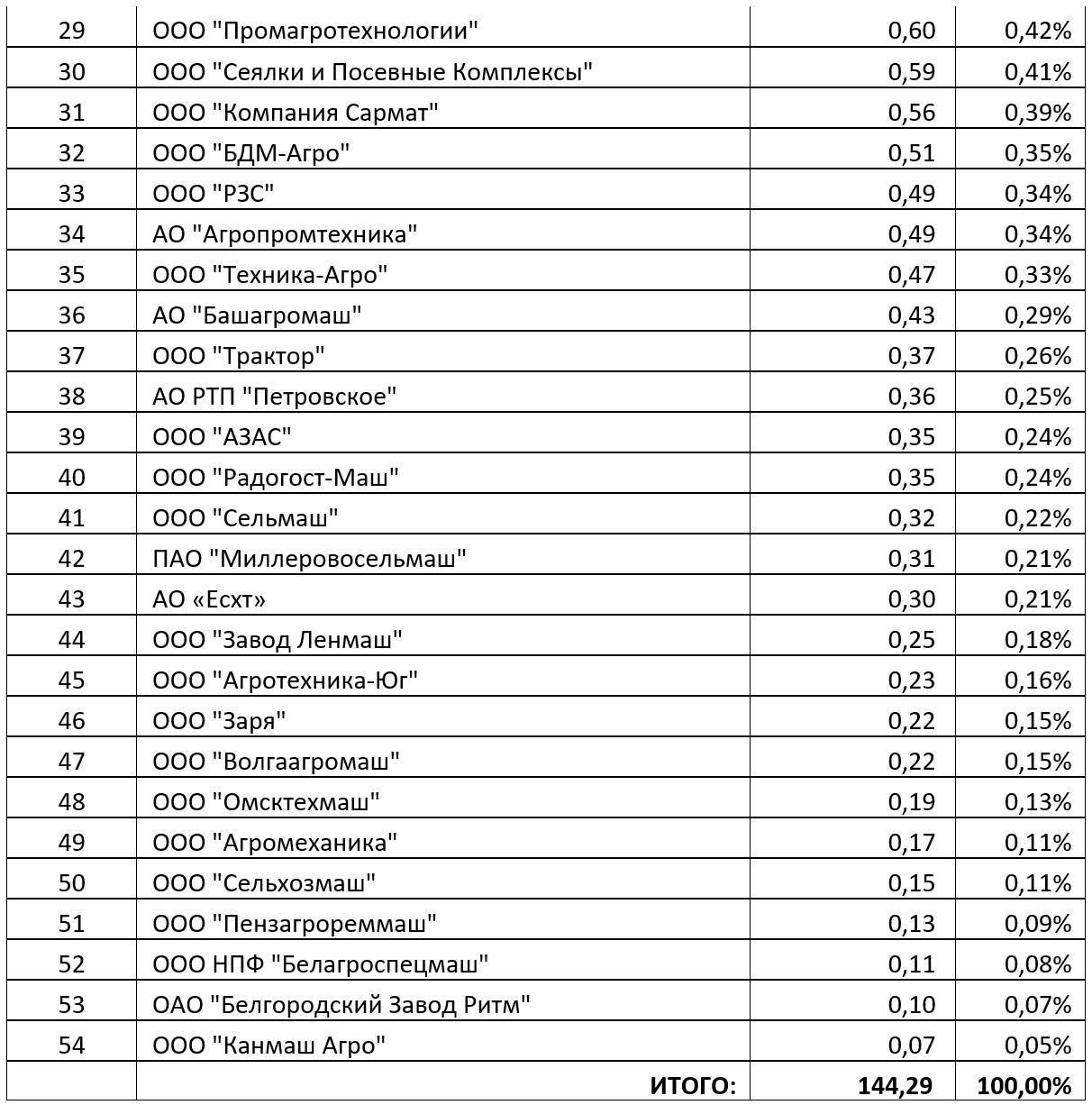

Итого в список попали следующие компании (если допущены ошибки, можете на них указать), хотя вряд ли погрешность будет являться существенной. Рынок производства у нас достаточно консолидирован и определяется счетным количеством больших игроков, поэтому даже ошибки в пару миллиардов по выручке дадут погрешность в 1-2 процента, чем можно пренебречь.

Что бросилось в глаза по ходу формирования выборки:

- Малое количество крупных игроков

- Довольно слабые сайты большинства участников

- Высокая плотность предложения простых/однотипных машин в прицепной нише

Итого вышло по числу вот так:

Поименно в список вошли:

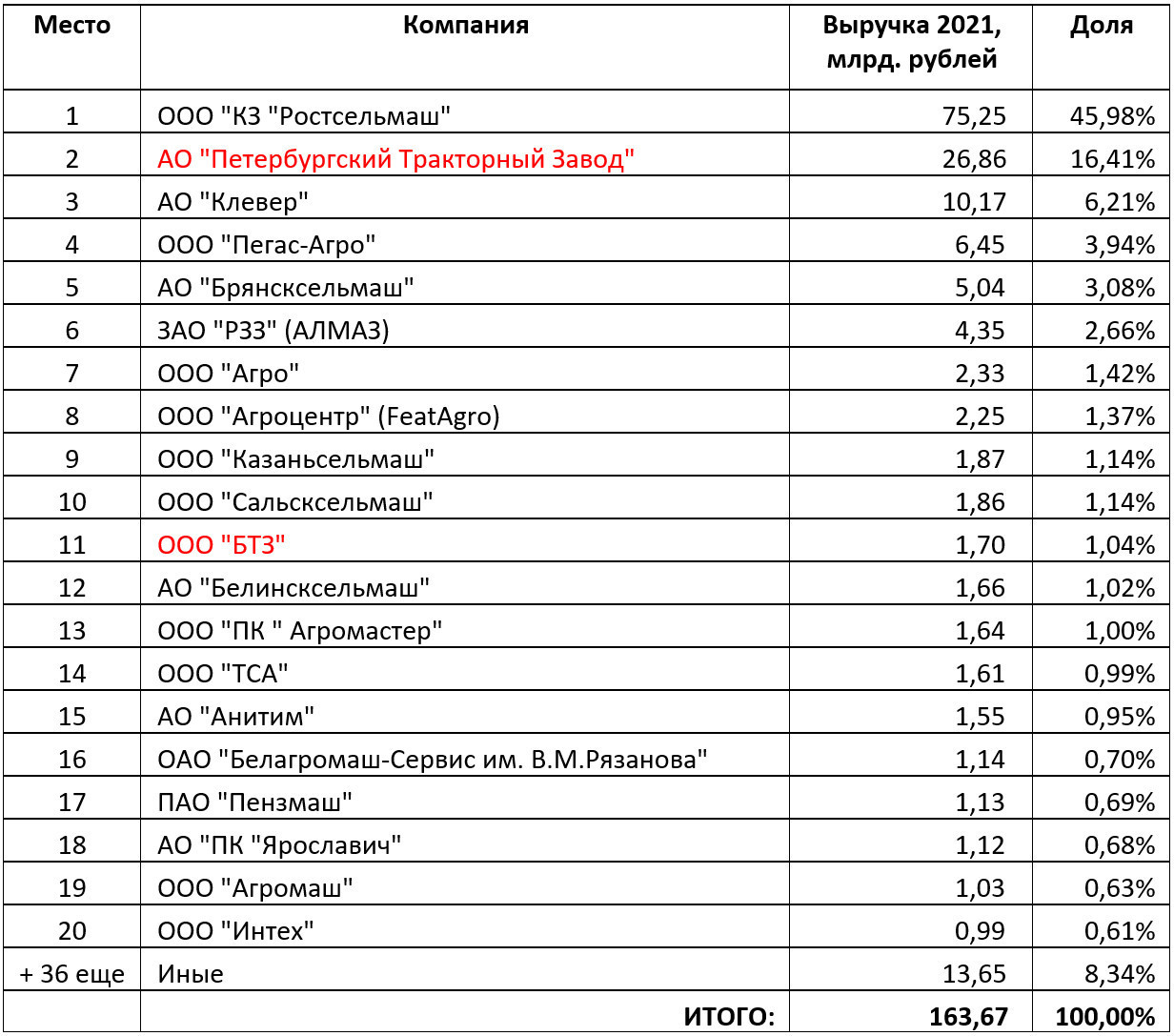

Учитывая системную значимость ПТЗ на рынке, будет справедливо дать и градацию с учетом их вклада, правда только на доступных данных 2021 года (урезано, красным – кого нет в 2022):

Предположу, зная динамику цифр дилеров ПТЗ, что 2022 год был успешным у завода и выручка могла вырасти до 35 млрд. рублей, а может и того больше.

Очевидно, что рынок является высоко консолидированным. 4-5 игроков дают более 50% отраслевого результата (и более 2/3 от вовлеченного в анализ), что невольно ставит вопрос о степени конкуренции на рынке. Решая задачу технологического суверенитета на крупных площадках, ситуация будет выглядеть еще более разбалансированной. Аграриев жалко, будут переплачивать за монополизм.

Тут стоит сделать первую врезку сравнения наших лидеров с крупнейшими западными компаниями.

Производителей прицепной техники сравнивать с аналогичными западными компаниями из числа известных имен смысла нет, там дело доходит и до двух порядков в цифрах. Вообще, большая часть заводов по выручке очень невелика. Например, они меньше торговых представительств европейских компаний в России. Если их поместить в рейтинг дилеров по продажам, то место большей части было бы начиная с конца первой сотни. Топовые дилеры уступают по продажам разве что РСМ и ПТЗ (только за 2021 и 2022 год). Крупные дилеры по дорожно-строительной или карьерной технике, могли бы и возглавить рейтинг. В определенной степени это плохая ситуация, потому как ресурс часто определяет и уровень решаемых производителем задач, в том числе лежащих за пределами непосредственно производства. Большие деньги – широкое мировоззрение, большие задачи и наоборот.

Конечно, бизнесам такого размера довольно тяжело конкурировать с большими компаниями, как внутренними, так и внешними. Также как и активно вкладываться в серьезные инновации и разработки. Обеспечение возможностей роста как бы напрашивается. Но не будем торопиться.

Комментарии (2)