Даю вам честное благородное слово! ч.2

Далее будет заметно больше цифр, но в графической подаче, что облегчает восприятие. Сложные графики с созависимостями тоже не рисую, дабы материал был понятен на всем протяжении безотносительно наличия профильного образования. Первую часть мы закончили началом вопроса про выручку, а динамика ее была такова:

Выручка в целом росла, были моменты небольшого падения, но пятикратный рост за 10 лет – неплохой результат. Три из этих пяти, думаю можно смело списать на цены, а вот почти два – это рост физического производства, я бы сказал. На протяжении всего периода доля РСМ была стабильно где-то в районе 50% от указанного (и не только в части выручки) и немного припала разве что в 2022 году, учитывая трудности с производством ранее успешно локализованной техники. По ПТЗ ситуация выглядит лучше – рост почти в 10 раз за 10 лет – вдвое быстрее рынка. Правда и стартовые позиции были слабые. Соответственно, доля ПТЗ, будь он сюда включен, росла бы с 10 до почти 20%, лишь подчеркивая степень не очень здоровой консолидации отрасли.

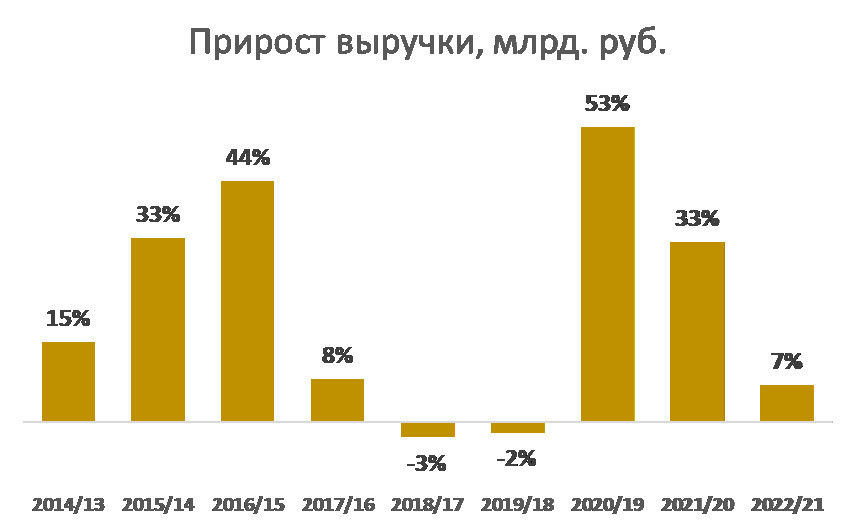

Видится мне, что моменты роста продаж отечественного идут близко к хронологии внешних стрессов – валютный кризис конца 2014 с выходом на результат в 2015 и далее в хорошие для рынка 2016 и 2017 годы (насколько я помню, 2017 был очень хорош, да техники сильно не хватало – был дефицит. Далее посмотрим, если дефицит был, то маржа должна была расти у заводов). Курс защищал рынок от импорта, далее – плато (оно было и с учетом импорта) и затем времена ковидные и «сложный» 2022 год. То есть гармоничное развитие в цифрах не выражено, нужен внешний фактор. Интересно, делал ли кто-то подобный анализ и чем объясняли себе, если делали. Может быть чуть более наглядно посмотреть вот так:

Так нагляднее, что рынок для отечественных заводов развивался рывками, что не очень хорошо с производственных позиций, которые имеют выраженную инерцию – не просто как разогнать, так и погасить темп. Производство, смею предположить, любит поступательность. Даже самые большие производители в мире осознанно сглаживают себе темпы рынка: не гонятся за волной и стараются потом медленнее падать при охлаждении спроса, избегая затоваренности.

Можно на это посмотреть и так: рынок набирает некий темп и потом отстаивается/отдыхает, перед очередным рывком. Интересно существует ли у российских заводов долгосрочное (лет на пять или десять вперед) планирование и учитывается ли эта цикличность (за исследование цикличности Нобелевские премии давали и не только по экономике)? Интересно еще посмотреть, как просьбы о субсидиях соотносятся с динамикой рынка? Вот по памяти (извиняюсь за возможные округления или небольшие ошибки) как шло финансирование Постановления 1432:

Поищите самостоятельно корреляцию с выручкой заводов или приростами. Как по мне, так оно не выглядит когерентно. Например, в том же 2017 году.

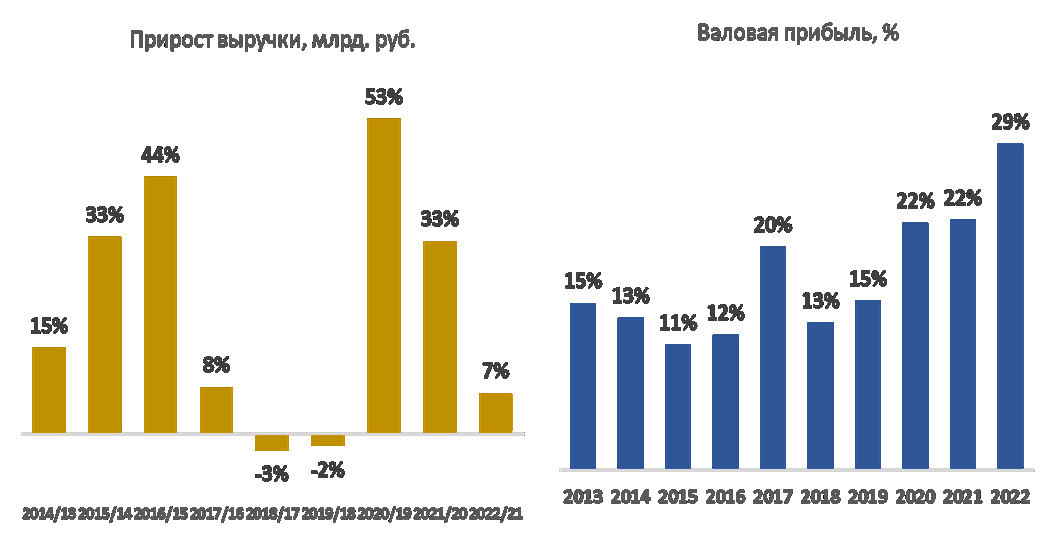

Конечно, выручка привязана не только к физическому объему, цены тоже играют роль. Правда, они обычно не падают, а лишь подыгрывают тренду – растут быстрее при активном рынке и притормаживаются на слабом. Есть активно поддерживаемый шаблон, что рост цен на стороне производства – это следствие роста себестоимости, то есть рост цен лишь компенсирует издержки. Забежим чуть вперед и посмотрим:

Вот, кстати, и пик 2017 года по маржинальности. Не буду долго писать, но связь явлений для моих глаз не очень очевидна. Рынок может расти, а маржинальность (в %) -падать, Рынок может стоять, а маржинальность – расти, как угодно. То есть все несколько более сложно, чем просто производственные затраты. Надо, может, посмотреть чуть поглубже. Валовая прибыль, то есть прибыль после вычета себестоимости выпускаемой продукции (субсидии, надо полагать идут по строке «прочие доходы», т.е. не влияют), выглядела по годам следующим образом:

Валовая прибыль в абсолюте, в целом, коррелирует по рисунку, но не темпам, с выручкой, хотя и выросла за 10 лет в 10 раз при росте выручки лишь в 5 раз. Значит, продавали дороже и рост цен опережал рост затрат на производство. Симптом не из разряда тяжелой жизни. Таким образом, тезис про компенсацию роста себестоимости ценой – некоторое лукавство.

продолжение будет...

Комментарии (0)