Даю вам честное благородное слово! ч.7, последняя

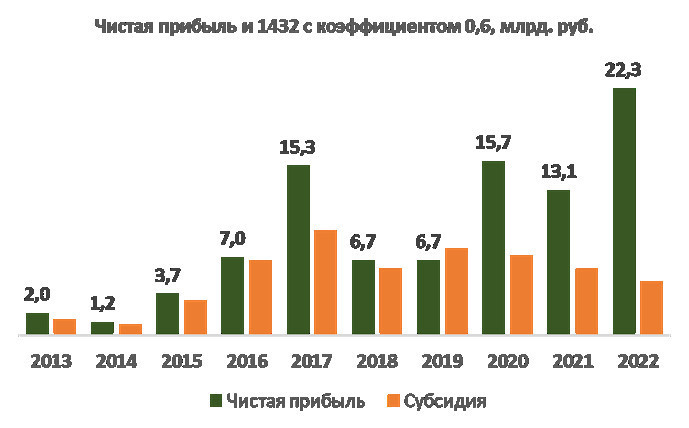

Давайте еще на 1432 посмотрим, наложим те же цифры на чистую прибыль.:

Внимательный взгляд может заметить корреляцию в 2013-2019 годах размера субсидий и чистой прибыли (2017 не беру, там скорее всего просто припаздывали объемы поддержки с 2016 года).

Помним, что РСМ в 2016 и 2018-2019 годах даже операционно убыточным был, ради 1432, полагаю (хотя может в 2016 и не был. Затраты вдруг стали 5 млрд в год вместо 1 млрд, может просто методику бухучета поменяли или еще чего поменяли?).

Можно аккуратно сказать, что заводы, следуя за государством и давая скидку, затем оказывались в прямой зависимости по прибыли от объемов доводимого фондирования. Или так: государство в целом понимало сколько дозволено заработать заводам (если это так, то странно слышать упреки заводов в адрес власти на сложности и невозможности при таком согласованном уровне рентабельности). Но с 2020 года все сломалось в этом царстве… Стало можно зарабатывать и с субсидиями, и без них. Но с субсидиями, конечно, приятнее. Чувствуется забота большого брата. Но не будем считать чужие деньги – это неприлично, хотя и очень интересно.

Раз есть прибыль должен расти и собственный капитал, хотя бы понемногу:

Капитал рос-рос и вырос. В 8 раз. Не в 10 раз, хотя было бы красиво, как затраты или валовая прибыль. Мог бы вырасти и в 9 раз, да дивиденды выплачивались – более 9 млрд. итого. Дивиденды – дело хорошее, платить их надо, хотя бы иногда. Это мотивирует собственников к созидательному труду. От чистой прибыли за период не много вышло – 10% всего. Охочих до дивидендов, признаться, мало:

· примерно 1 из 3 или 4 компаний в год берет дивиденды,

· редкие – берут методично, но по чуть, некоторые и каждый год почти

· много взявших по сумме (например, больше миллиарда) и того меньше по числу – трое. РСМ, Клевер, да еще одна.

· кто больше половины всей чистой прибыли периода взял – шесть таких.

· половина - вообще с этим событием за 10 лет не сталкивались.

Справедливости ради, надо упомянуть, что в какой-то момент заводы занимаются переоценкой имущества. В большую сторону обычно. Иногда это делается для более правдивой картины цены имущества, иногда - если надо взять кредит и хорошо иметь залог побольше, иногда надо подальше отойти от какой-то опасной черты по капиталу или банковским ковенантам. В конечном итоге, безотносительно мотивов, это увеличивает собственный капитал по соответствующей статье. Эти эффекты в графике выше тоже содержатся, но цена им не большие миллиарды.

Заметный собственный капитал – это фактор при расчете финансовой устойчивости бизнеса, важный показатель. Может хотя бы здесь мы отстаем от западных корпораций, допустим, по части доли собственного капитала в валюте баланса. Считается, что надо 25-35%, для устойчивого положения дел:

Как только кредиты вынужденно заместились под давлением чистой прибыли, то и доля собственного капитала стала на зависть. Устойчива, выходит, отрасль! По отношению к Западу, как в хорошем строительстве, с тройным перекрытием к расчетному идет.

У конкурентов такие дела: AGCO под 40% (консервативные ребята), John Deere за 20%, CNH – около 20%. Тревожно как-то за них, на тоненького живут, балансируют по краю.

Платой за подобную устойчивость и избыточность ресурса является ранее рассмотренная оборачиваемость. Убери излишки ликвидности, и оборачиваемость задаст новую планку ориентиров для западников. А так приходится идти вровень.

В западной экономической науке смотрят еще на такой показатель – отдача на собственный капитал. То есть делят прибыль периода на инвестированный на входе капитал и смотрят стоило ли оно того или было проще купить валюту или на депозит все положить и жить без риска для душевного здоровья. Как с этим дела?

В этом аспекте не очень дела обстоят. Местами покупка валюты выглядела бы и более предпочтительно.

У капиталистов дела получше – и 30 и 50% есть в последние годы. Там на эффективность использования собственного капитала внимания больше обращают – лишний ресурс бизнесу не нужен, он должен быть в тонусе и внешне эффективным по принятым метрикам. Если надо – инвестируют в основные средства или оборотные, закрывают, если есть, бреши в собственном оборотном капитале, с прицелом на прогнозные темпы рынка, а не надо – дивиденды выдают акционерам. Акционеры публичных компаний это любят. Финансовый менеджмент как ни как, начальные главы.

Дивиденды мы разобрали. Значит инвестировать надо было бы? Чтобы деньги работали, приносили прибыль (не депозитно-процентную, а производственно-сбытовую) и вытаскивали показатель на те самые западные 50%.

Надо думать, что если отрасль финансово устойчива, капитал достаточен, ликвидность более в порядке, рынок тяготеет к росту, то инвестиции должны идти в собственное развитие. По канонам рыночной экономике, если зарабатывается, то надо инвестировать в развитие и зарабатывать.

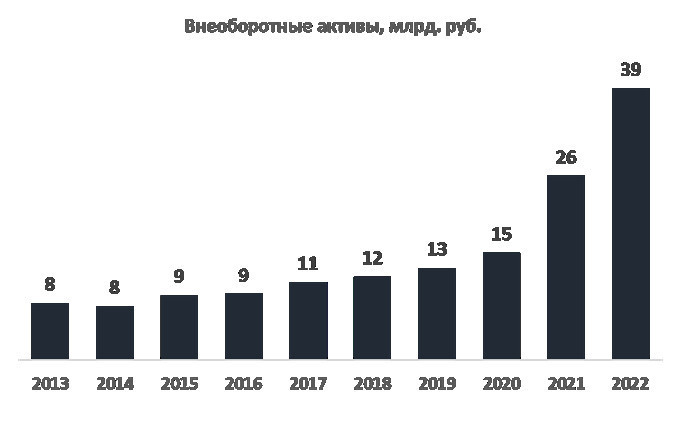

Не будем выделять именно основные средства, у заводов много забот, возьмем динамику всех внеоборотных активов:

Выглядит так, что до 2021 года, хотя ликвидность и прибыль позволяли делать это и на 4 года ранее, инвестиций особо и не было. Получаемая прибыль, в массе своей, оставалась в ликвидном состоянии, а не использовалась на развитие производственных мощностей. Даже с учетом вычитаемой амортизации, лишь треть шла в этом направлении и то только в основном последние пару лет. Мотивы мне не ясны, но они какие-то таки есть – вопрос надо адресовать самим заводам. Может уверенности в будущем не было, может был риск идти в разрез с публичной риторикой, может команды не было…

Закончив с цифрами, можно вернуться к начальным отраслевым тезисам. Верны ли они относительно финансовых данных? Плох ли бизнес-климат, зарабатывается ли прибыль, играют ли роль кредиты, непосилен ли налоговый прессинг и тд? Выходит, что почти везде ответ - нет. Привирают отраслевые спикеры, делаю я частный вывод. Может цифр не знают, может это игра такая: на слово все власть предержащие верят, как в том анекдоте, вот и играют в нее, а остальная публика недалекая – ей и так сойдет.

Как и любой патриотически настроенный человек, я рад за отечественное производство. Было бы круто, чтобы за нашими Кировцами, Векторами и ПРУНами приезжали из самых отдаленных краев, потому что хороши, потому что партнер надежен. Любо-дорого посмотреть, когда люди действительно вкладываются в развитие производства. Вон какого красавца Пегас-Агро отстроили. Все бы так – нытья поменьше, а дел созидательных побольше.

Плохо когда взрослые люди подменяют правду, а потом из этой принятой роли ломают комедию. То заводы еле-еле выживают, то вот-вот все проблемы решат, до следующего вторник буквально, то уже все локализовали, то локализовали бы давно, да нечем и далее по списку. Скрипт публичным отраслевым спикерам надо бы обновить- поистерлась пластинка и песни давно не актуальные.

А проблемы в отрасли есть – куда без них. Квалифицированных кадров нет в достатке, в том числе разрабов разных, спрос мог бы быть получше, ведь парк техники старый и дефицитный, компонентами мало занимались (заводы ими могли бы и сами заниматься – ресурс то был все последние годы), станкостроение надо возрождать и тд. А уж на клиентском контуре их сколько - лет на 20 задач. Замечать их неудобно, проще вовне все проблемы найти. Вот об этом может надо говорить, а внутри отрасли хорошо все и предпосылки для роста хорошие. Тогда и риторика будет соответствующей положению дел, а то странно она выглядит - непрофессионально, на какую-то недоразвитую аудиторию нацеленной…

Комментарии (0)