Итоги 2024/25 экспортного сельскохозяйственного года: анализ зернового рынка

Завершившийся сельскохозяйственный сезон 2024/25 стал для России успешным, хотя и непростым периодом на международном рынке зерна. Несмотря на некоторое снижение объёмов экспорта, страна смогла сохранить свои позиции среди крупнейших мировых экспортёров пшеницы.

Привет, на связи Агро.Клуб. Мы разработали собственный аграрный маркетплейс и занимаемся трейдингом зерновых, масличных и бобовых культур. Делимся полезной аналитикой, следим за рынком и пишем интересные статьи.

Впечатляющие результаты

За отчётный период Россия отправила на экспорт 42,2 млн тонн пшеницы. Этот показатель, хоть и уступает результатам предыдущих сезонов, всё же занимает почётное третье место в истории отечественного зернового экспорта.

Важнейшими причинами снижения экспортных объёмов аналитики рынка называют следующие:

Сокращение валового сбора в 2024 году: уменьшение урожая составило 19,5 млн тонн, в том числе пшеницы — на 10,2 млн тонн, кукурузы — на 2,65 млн тонн, ячменя — на 4,4 млн тонн.

Сокращение запасов. На 1 мая 2025 года остатки пшеницы были на 32% меньше, чем на аналогичный период годом ранее.

Низкие цены мирового рынка. Укрепление рубля на фоне невысоких мировых и относительно хороших внутренних цен на пшеницу делало её экспорт невыгодным для трейдеров.

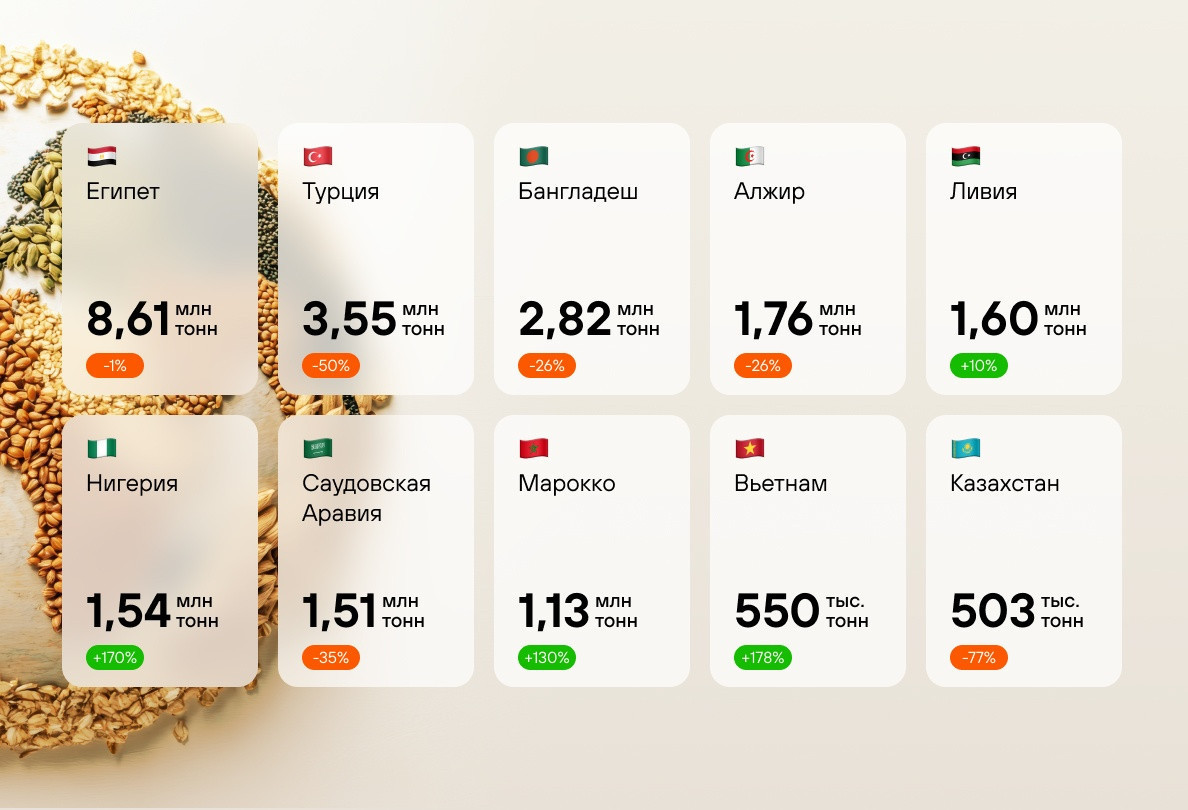

Топ-10 стран-импортеров российской пшеницы

1. Египет — 8,61 млн тонн (-1%)Крупнейший импортер, сохраняющий стабильные закупки. Страна испытывает дефицит собственного производства зерна из-за ограниченности сельскохозяйственных угодий. Российская пшеница является основой продовольственной безопасности Египта.

2. Турция — 3,55 млн тонн (-50%)Значительное снижение импорта связано с временными ограничениями на ввоз российской пшеницы, введенными турецкими властями.

3. Бангладеш — 2,82 млн тонн (-26%)Страна с высокой плотностью населения и ограниченными земельными ресурсами традиционно зависит от импорта зерна для обеспечения продовольственной безопасности.

4. Алжир — 1,76 млн тонн (-26%)Северная африканская страна с засушливым климатом продолжает оставаться важным рынком сбыта российской пшеницы.

5. Ливия — 1,6 млн тонн (+10%)Страна наращивает импорт на фоне восстановления экономики и потребностей в продовольствии.

6. Нигерия — 1,54 млн тонн (+170%)Стремительный рост закупок обусловлен растущим населением и недостаточным собственным производством зерна.

7. Саудовская Аравия — 1,51 млн тонн (-35%)Страна, не имеющая собственного сельскохозяйственного производства, остается важным рынком, несмотря на снижение объёмов.

8. Марокко — 1,13 млн тонн (+130%)Значительный рост импорта связан с увеличением потребностей в продовольствии и развитием экономических отношений.

9. Вьетнам — 550 тыс. тонн (+178%)Юго-восточная страна демонстрирует растущий интерес к российскому зерну.

10. Казахстан — 503 тыс. тонн (-77%)Снижение связано с временным запретом на импорт пшеницы, действовавшим до января 2025 года.

Изменения в структуре импорта

Из топ-10 выбыли традиционные покупатели, которые были заменены новыми рынками. Основные причины изменений:

Введение ограничений на импортСезонные колебания спросаИзменение внутренней политики стран-импортеров

Новые горизонты

Особенно радует появление новых рынков сбыта. В сезоне 2024/25 российские поставщики впервые за долгое время начали отправлять партии пшеницы в Того, Сьерра-Леоне и Занзибар.

Почему Африка становится всё важнее

Африканский континент открывает перед российскими экспортёрами поистине грандиозные перспективы. Многие страны региона испытывают острую потребность в импорте зерна из-за ограниченных возможностей собственного производства. Растущее население и стремление к стабильным поставкам продовольствия делают африканские государства надёжными партнёрами.

Что ждёт рынок впереди

Несмотря на определённые сложности, российский зерновой экспорт демонстрирует устойчивость и потенциал для дальнейшего развития. Укрепление логистической инфраструктуры и развитие новых торговых связей открывают широкие перспективы для отечественного агропромышленного комплекса.

Особое внимание уделяется африканскому направлению, которое становится всё более значимым для российской зерновой отрасли. Новые контракты и долгосрочные соглашения с африканскими странами могут стать основой для стабильного роста экспорта в ближайшие годы.

Источники:http://zerno.avs.ru

Комментарии (0)