Исследование перетока волатильности с фьючерсов на сырую нефть на фьючерсы на зерновые на различных временных горизонтах на основе модели EEMD-BEKK-GA

В условиях растущего влияния финансовых факторов на рынки зерновых усиливается межрыночная передача рисков между товарными активами на разных временных масштабах. Для изучения перетока рисков между товарами в различных временных горизонтах в данном исследовании были выбраны фьючерсы на нефть марки WTI и фьючерсы на сою, кукурузу и пшеницу Чикагской товарной биржи в качестве объектов исследования.

Аннотация

С помощью ансамблевой эмпирической модовой декомпозиции (EEMD) исходные последовательности были разложены на подпоследовательности различных частот. На основе этих частотных характеристик были построены долгосрочные, среднесрочные и краткосрочные колебания. Затем модель BEKK-GARCH была применена для изучения перетока волатильности across рынками в условиях различных циклов. Результаты показывают, что с точки зрения механизмов ценообразования фьючерсы на сырую нефть доминируют в ценовых колебаниях фьючерсов на зерновые. С точки зрения перетока рисков across различным циклам, между фьючерсами на сырую нефть и зерновые существует двунаправленный эффект перетока риска в краткосрочных и среднесрочных колебаниях, тогда как в долгосрочных колебаниях существует лишь односторонняя передача от фьючерсов на сырую нефть к фьючерсам на зерновые. На основе результатов исследования в данной статье предлагаются соответствующие политические рекомендации, направленные на предоставление государственным регулирующим органам и фьючерсным инвесторам политических ориентиров и теоретической основы across различным циклам.

1. Введение

С развитием мировой экономики международный фьючерсный рынок быстро расширился. Согласно данным Ассоциации фьючерсной индустрии (FIA), глобальный объем торгов фьючерсами и опционами в 2023 году достиг рекордных 137,5 млрд контрактов, что на 53,445 млрд контрактов больше по сравнению с 2022 годом, что отражает годовой рост на 64%. Товарный рынок показал общую восходящую тенденцию с двузначным ростом объемов сделок по всем направлениям. Объем сделок с фьючерсами на энергоносители и сельскохозяйственную продукцию вырос более чем на 30% (данные с https://www.cfachina.org/industrydynamics/mediaviewofftuemaket/202402/t20240207_67416.html (по состоянию на 19 декабря 2024 г.)). Однако растущая взаимосвязь рисков между финансовыми рынками приводит к крупным притокам или оттокам капитала, снижая стабильность финансовой системы. При столкновении с негативной информацией ожидания доходности и неприятия риска среди участников финансового рынка будут усиливать финансовые риски [1,2], что приводит к усилению межрыночного заражения рисками across различными финансовыми рынками [3,4]. Колебания цен на товары больше не определяются исключительно спросом и предложением; ценовые риски, вызванные межцикловыми и межрыночными шоками, становятся все более серьезными [5,6,7,8]. Как важные инструменты инвестирования и хеджирования рисков, колебания цен на фьючерсы на сырую нефть и зерновые будут существенно влиять на инвестиционные тенденции и риски международного импорта [9,10]. Более того, как важные стратегические товары, значительные колебания цен на сырую нефть и зерно могут привести к глобальному голоду, а также экономической и социальной нестабильности [11,12]. Поэтому понимание и управление механизмами передачи рисков между фьючерсами на сырую нефть и фьючерсами на зерновые, используемые для производства биотоплива, может помочь стабилизировать рыночные настроения, снизить колебания настроений международных инвесторов и, в свою очередь, смягчить негативное влияние на реальную экономику. Таким образом, крайне важно глубоко понять механизмы ценообразования и эффекты асимметричной передачи между глобальными фьючерсами на сырую нефть и зерновые across различными циклами.

Влияние фьючерсов на сырую нефть на фьючерсы на зерновые привлекло значительное внимание ученых. Первый подход преимущественно включает коинтеграцию, модели коррекции ошибок и модели VAR, которые в основном направлены на проверку причинно-следственной связи изменений рыночных цен [13,14]. Второй подход — это модель эффекта перетока информации, которая изучает влияние направления потока информации внутри каждого рынка и предполагает, что рынки с более сильным перетоком информации оказывают направляющее влияние на цены [15]. Учитывая сложности точного измерения эффективности ценообразования или определения доли вклада рынка в систему ценообразования, некоторые ученые предложили модель доли информации (IS) и модель постоянной-переходной компоненты (PT). Модель постоянной-переходной компоненты (PT) — это метод анализа временных рядов, направленный на различение постоянной и переходной компонент рыночной переменной. Постоянная компонента представляет долгосрочные, структурные изменения. В то время как переходная компонента обусловлена краткосрочными шоками, такими как сезонные факторы или непредвиденные события, которые обычно со временем revert. Эти модели используются для оценки влияния каждого рынка на цены, тем самым определяя ценообразующую силу каждого рынка [16]. В контексте мультимасштабной декомпозиции, преобразование Фурье (FT), вейвлет-преобразование (WT) и регрессионная модель смешанных данных (MIDAS) обычно используются при анализе передачи рисков на финансовых рынках [17,18,19,20]. Эти методы используются для анализа характеристик высокочастотной и низкочастотной передачи между рынками путем захвата различных частотных компонент. Однако вейвлет-декомпозиция чувствительна к выбору параметров модели, что делает результаты декомпозиции более субъективными, а эффекты перетока волатильности across различными масштабами исследовались ограниченно.

Существующая литература по ценообразующей силе фьючерсных цен выявляет три основных области для дальнейшего улучшения. Во-первых, большинство исследований сосредоточено на единой временной шкале, не хватает многомасштабного анализа. Однако фьючерсы на сырую нефть и зерновые являются товарами с присущей им неоднородностью, и их ценовые колебания находятся под влиянием макроэкономических факторов, геополитики, спроса и предложения, финансовых спекуляций и других переменных на разных масштабах [21,22,23]. Следовательно, эволюция их рисков может проявлять многомасштабные характеристики, что делает необходимым анализ ценовой эволюции с многомерной перспективы. Во-вторых, алгоритмы многомасштабной декомпозиции часто проявляют большую субъективность, и декомпозиционные последовательности могут не улавливать ключевые особенности исходных временных рядов, что приводит к неполному анализу. Кроме того, некоторые алгоритмы могут приводить к меньшей степени восстановления, вызывая отклонение анализа от исходной последовательности. В-третьих, недостаточно исследований по последовательному перетоку волатильности после многомасштабной декомпозиции, что не позволяет систематически выявить многомасштабные перетоки волатильности факторов, влияющих на цены. Существуют различия в эффекте передачи информации товаров на разных временных масштабах и неоднородность в способности передачи информации на каждом масштабе. Однако влияние ценообразующей силы фьючерсов на сырую нефть на фьючерсы на зерновые не изучалось на разных временных масштабах, что затрудняет предоставление лицам, принимающим решения, точных рекомендаций для принятия краткосрочных, среднесрочных и долгосрочных инвестиционных решений или регуляторной политики.

Основной вклад данной статьи заключается в следующем. Во-первых, модель доли информации используется для анализа долгосрочной доминирующей взаимосвязи и размера доли информации сырой нефти и трех зерновых фьючерсов в условиях долгосрочной коинтеграции, тем самым расширяя сценарии применения модели доли информации и повышая устойчивость результатов ценообразования. Во-вторых, метод EEMD применяется для разложения и реконструкции каждого временного ряда на высокочастотные, низкочастотные компоненты и трендовые составляющие, что устраняет недостатки декомпозиции временных рядов в существующих исследованиях, точно захватывает характеристики временных рядов на разных масштабах и помогает построить систему характеристики волатильности across различных циклов. В-третьих, модель BEKK-GARCH [24,25,26] используется для эмпирического анализа размера и направления эффекта перетока риска между фьючерсами на сырую нефть и зерновые across различных частотных областях, тем самым обогащая изучение перетока волатильности на разных масштабах рынков фьючерсов на энергоносители и сельскохозяйственную продукцию и предоставляя методологические инсайты для анализа эффектов перетока волатильности across циклов с использованием техник частотной области.

Структура статьи следующая: Раздел 2 дает обзор методологии исследования, Раздел 3 представляет методологические принципы, Раздел 4 описывает исходные данные и процесс декомпозиции и реорганизации, Раздел 5 представляет эмпирические результаты, и Раздел 6 завершает выводами и рекомендациями.

2. Многомасштабная характеристика фьючерсов на сырую нефть и зерновые

В то время, когда финансиализация глобальных товаров усиливается, причины продовольственных кризисов в основном связаны не с дисбалансами фундаментальных факторов спроса и предложения, а скорее являются результатом сочетания нетрадиционных факторов, включая финансиализацию продовольствия, интеграцию продовольствия и энергетики, и международные спекуляции. Рынок продовольствия тесно взаимосвязан как с финансовыми рынками, так и с энергетическими рынками, особенно в контексте быстрого развития фьючерсов на продовольствие и других производных рынков. В результате международные цены на продовольствие стали все более чувствительными к изменениям финансовых переменных, таких как денежная масса, процентные ставки и другие товары. В то же время, рынок фьючерсов на сырую нефть является крупнейшим в мире рынком товарных фьючерсных деривативов, и фьючерсы на сырую нефть классифицируются как высоко финансиализированные, что позволяет им более точно отражать колебания международных рисков. Поскольку сырая нефть является ключевым якорем для доллара США, она также лучше реагирует на колебания глобальной денежно-кредитной политики. Более того, химические продукты, получаемые из сырой нефти как основного сырья, используются во всех аспектах сельскохозяйственного производства, а это означает, что колебания фьючерсов на сырую нефть связаны с колебаниями цен на фьючерсы на зерновые. Это создает эффект связи между колебаниями фьючерсов на сырую нефть и цен на фьючерсы на зерновые.

При изучении влияния сырой нефти и международных фьючерсов на зерновые, влияние финансового рынка проявляет различные характеристики, включая асимметрию по отраслям, транзитивность и устойчивость [27,28]. Существующие исследования указывают, что динамическое влияние различных событий на финансовый рынок значительно различается, причем фьючерсы на сырую нефть влияют на изменения цен фьючерсов на зерновые через три основных канала. Во-первых, с макроуровневой точки зрения, степень макроэкономического развития влияет на спрос на сырую нефть, что, в свою очередь, увеличивает спрос на нефть и инвестиции, в конечном итоге поднимая цены фьючерсов на сырую нефть. Cabrera и Schulz [29] отметили, что сырая нефть широко используется в сельскохозяйственном производстве и транспортировке. В результате, рост цен на сырую нефть неизбежно увеличивает производственные затраты, приводя к более высоким ценам на фьючерсы на сельскохозяйственную продукцию. С другой стороны, растущая степень интеграции продовольствия и энергетики повысила вероятность межрыночного заражения, поскольку границы между продовольственными и энергетическими рынками продолжают размываться. Предыдущий анализ указывает, что макроуровневое влияние фьючерсов на сырую нефть на фьючерсы на зерновые является постепенным процессом передачи, в основном отражающимся в долгосрочном тренде, с большим воздействием на цены фьючерсов на зерновые на низкочастотном масштабе.

С геополитической точки зрения, сырая нефть и продовольствие являются критически важными стратегическими ресурсами и центрами международной конкуренции. Геополитические факторы и политическое поведение различных заинтересованных сторон значительно влияют как на рынки сырой нефти, так и на продовольственные рынки. Геополитическая динамика между нефтедобывающими и нефтепотребляющими странами, а также между странами, импортирующими и потребляющими продовольствие, также играет crucial роль в определении ценового направления обоих товаров. Сырая нефть и продовольствие преимущественно транспортируются морем, и распределение портов, а также эффективность глобальных торговых путей находятся под влиянием политической динамики стран, в которых они расположены, или соседних государств, что, в свою очередь, значительно влияет на волатильность международных цен на продовольствие. В то же время, важно признать, что судоходство сопряжено с inherent задержками, что приводит к запаздыванию в колебаниях международных цен на фьючерсы на сырую нефть и продовольствие. Brandt и Gao [30] обнаружили, что геополитические изменения приводят к среднесрочным колебаниям международных цен на фьючерсы на сырую нефть и продовольствие, с минимальными долгосрочными эффектами. Чрезвычайные ситуации увеличивают риски в глобальной цепочке поставок, что, в свою очередь, повышает международные фьючерсные цены. Как ключевой индикатор товаров, фьючерсы на сырую нефть особенно чувствительны к финансовому риску, и изменения цен на фьючерсы на сырую нефть часто предшествуют колебаниям других товаров. Поэтому, с точки зрения геополитических изменений, влияние цен фьючерсов на сырую нефть на цены фьючерсов на продовольствие более выражено в среднесрочной перспективе.

С точки зрения инвестора, спекулятивные сделки также стали важной составляющей волатильности цен на фьючерсном рынке в условиях усиления финансиализации атрибутов продовольствия. Существующие исследования, использующие различные модели GARCH, обнаружили, что перетоки волатильности и асимметричные эффекты цен активов across финансовыми рынками остаются значительными [31,32,33,34]. В то же время, с включением сельскохозяйственных фьючерсов в инвестиционные портфели, вероятность и частота передачи рисков между рынками фьючерсов на сырую нефть и сельскохозяйственную продукцию постепенно увеличивались [35]. Кроме того, контракты на фьючерсы сырой нефти и зерновых находятся под влиянием ожиданий инвесторов относительно товаров, что, в свою очередь, влияет на товарные цены. С точки зрения неприятия риска капиталом, когда крупные информационные шоки поражают рынок капитала, неприятие риска побуждает инвесторов корректировать свои портфели активов, что, в свою очередь, приводит к изменениям в потоках капитала и инвестиционной доходности across рынками, углубляя взаимозависимость рисков между отдельными финансовыми рынками. С точки временного измерения, рыночные ценовые связи, обусловленные финансовыми атрибутами сырой нефти и продовольствия, более заметны в краткосрочной перспективе [36]. Спекулянты, как правило, более активны на высоких частотах, что, в свою очередь, влияет на принятие решений на этих масштабах. Эти иррациональные поведения приводят к краткосрочной передаче волатильности на рынках фьючерсов на сырую нефть и зерновые, генерируя рыночный шум и тем самым влияя на ценообразование.

В заключение, анализ фьючерсов на сырую нефть с точки зрения макроэкономических факторов, геополитики и психологии инвесторов показывает, что рынок фьючерсов на сырую нефть обладает преимуществами в ценообразовании и проявляет перетоки волатильности над фьючерсами на зерновые across долгосрочном, среднесрочном и краткосрочном периоде. Учитывая неоднородность влияющих факторов, ценообразование и перетоки волатильности между фьючерсами на сырую нефть и зерновые на разных масштабах также проявляют потенциальные многомасштабные характеристики.

3. Методы

Модель доли информации (IS) не только преодолевает смещение, присущее модели PT, когда рынки сильно коррелированы, но также придает больший вес новой информации, делая ее более адаптируемой для проверки рыночной ценообразующей силы [37,38,39,40]. Чтобы уловить изменяющиеся во времени характеристики товаров, некоторые ученые применили метод скользящего окна для динамического расширения статической модели IS, позволяя оценивать изменяющуюся во времени долю информации WTI [21]. В целом, связанные исследования демонстрируют, что модель IS проявляет сильную адаптивность и устойчивость как в статических, так и в динамических мерах ценообразующей силы.

Для анализа связи фьючерсов across различными циклами, метод эмпирической модовой декомпозиции (EMD) является адаптивной техникой декомпозиции сигнала, которая разлагает исходную последовательность на ряд собственных модовых функций (IMF), каждая из которых имеет distinct частотно-доменные характеристики [41,42,43], для исследования паттернов колебаний на разных частотах. По сравнению с разложением Фурье и другими алгоритмами, этот метод предлагает преимущества простоты и лучшего сохранения локальных особенностей и исходной информации в данных. Кроме того, метод EMD помогает исследовать отличительные характеристики объекта исследования across различных временных масштабах или длинах циклов [44,45,46,47]. В данном исследовании метод EEMD используется для добавления равномерно распределенного белого шума к сигналу, эффективно подавляя модовое смешивание и улучшая точность декомпозиции сигнала [48,49]. Сумма декомпозиционных компонентов может более точно восстановить исходный сигнал. Комбинируя EEMD с моделью BEKK-GARCH, декомпозиционные особенности временных рядов EEMD могут быть полностью использованы для измерения воздействия перетока across различных масштабах волатильности, обеспечивая более системный и всесторонний анализ механизма перетока волатильности среди товаров.

3.1. Модель доли информации (Information Share Model)

Данная статья основана на модели доли информации. В течение заданного периода времени равновесная цена одного и того же фьючерсного контракта на разных рынках существует uniquely, но ненаблюдаема. Цена может быть описана общим фактором из стохастических процессов разных рынков, причем дисперсия информации общего фактора находится под влиянием доли информации цены каждого рынка. Это называется долей информации рынка. Более высокая доля информации указывает, что изменения рынка оказывают большее влияние на другой рынок, означая более сильное доминирование [50,51]. Эта модель использовалась для анализа степени обнаружения цен на рынке зерновых фьючерсов рынком фьючерсов на сырую нефть в условиях долгосрочного равновесия. Существует два основных метода проверки коинтеграции: метод E-G [52], основанный на регрессионных остатках, и тест Йохансена [53], основанный на коинтегрирующих векторах из модели векторной авторегрессии (VAR). Эта модель позволяет анализировать влияние направления потока информации на рынок в условиях долгосрочной коинтеграции, обеспечивая более точную оценку механизмов ценообразования и ценовой информации. Однако перед проведением анализа модели необходимо убедиться, что коинтеграционная связь между проверяемыми временными рядами действительна. Конкретно, пусть yt и y2t представляют временные ряды фьючерсов на сырую нефть и зерновые фьючерсы соответственно, оба интегрированные порядка один. Обозначим Yt=(yt,y2t) и установим следующую модель:

Здесь α — вектор коэффициентов коррекции ошибок, и et — вектор ошибок. В уравнении (1), кроме члена ошибки, первая часть (αβ′Yt−1) представляет долгосрочное равновесное отношение ценовых рядов, в то время как вторая часть отражает краткосрочное динамическое отношение. Основываясь на этом, чтобы точно вычислить вклад каждого временного ряда в обнаружение цен, т.е. долю информации, Hasbrouck (1995) [50] преобразовал уравнение (1) в модель векторного скользящего среднего (VMA):

Среди них, 𝜓1∑𝑡𝑖=1𝑒𝑖 представляет воздействие долгосрочных шоков, в то время как 𝜓(1)𝑒𝑖 обозначает долгосрочное impact инноваций на цены. Учитывая коинтеграционное отношение между ценовыми рядами фьючерсов на сырую нефть и зерновые фьючерсы, следует, что 𝜓(1)=𝛽⊥α′⊥, где 𝛽⊥ — вектор, ортогональный 𝛽, и α′⊥ — вектор, ортогональный 𝛼′. В результате, уравнение (1) преобразуется в следующее:

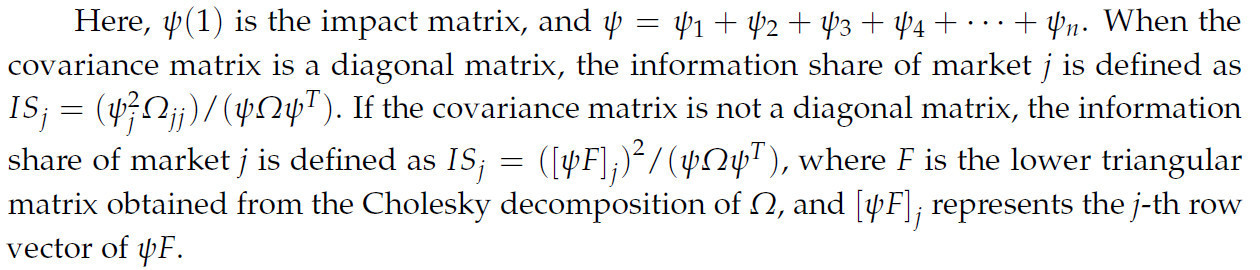

Здесь, 𝜓(1) — матрица impact, и 𝜓=𝜓1+𝜓2+𝜓3+𝜓4+⋯+𝜓𝑛. Когда ковариационная матрица является диагональной матрицей, доля информации рынка 𝑗 определяется как 𝐼𝑆𝑗=(𝜓2𝑗𝛺𝑗𝑗)/(𝜓𝛺𝜓𝑇). Если ковариационная матрица не является диагональной матрицей, доля информации рынка j определяется как 𝐼𝑆𝑗=([𝜓𝐹]𝑗)2/(𝜓𝛺𝜓𝑇), где 𝐹 — нижняя треугольная матрица, полученная из разложения Холецкого 𝛺, и [𝜓𝐹]𝑗 представляет j-ю строку вектора 𝜓𝐹.

3.2. Метод EEMD

Решая проблему модового смешивания в EMD, Lin G. et al. [54] ввели белый шум малой амплитуды в исходную последовательность, получив алгоритм EEMD. Принцип модели следующий:

(1) В исходную последовательность X(t) добавляется белый шум ni(t), следующий нормальному распределению с нулевым средним, выражается следующим образом:

Таким образом, новая последовательность Xi(t) генерируется после добавления белого шума в i-й раз.

(2) Каждый зашумленный сигнал X𝑖(t) последовательно разлагается с использованием алгоритма EMD (эмпирической модовой декомпозиции) на набор собственных модовых функций (IMF) и остаток.

Здесь C𝑖𝑗(t) представляет 𝑗-ю IMF 𝑖-го зашумленного сигнала, и r𝑖(t) обозначает остаток 𝑖-го сигнала.

Шаги EMD:

IMF должен удовлетворять следующим двум условиям:

Во-первых, на всем интервале сигнала количество нулевых пересечений и количество экстремумов должны быть равны или отличаться не более чем на один.

Во-вторых, модовая функция должна быть локально симметрична относительно временной оси, meaning, что в любой точке функции среднее значение верхней огибающей, определенной локальными максимумами, и нижней огибающей, определенной локальными минимумами, равно нулю.

① Identify все локальные максимумы и минимумы последовательного сигнала 𝑥(t) и используйте кубическую сплайн-интерполяцию для fitting верхней огибающей 𝑒𝑚𝑎𝑥(t) на основе максимумов и нижней огибающей 𝑒𝑚𝑖𝑛(t) на основе минимумов.

② Рассчитайте среднее значение верхней и нижней огибающих последовательности 𝑚(t):

③ Вычтите 𝑚(t) из 𝑥(t), чтобы получить разность 𝑑(t):

④ Если 𝑑(t) удовлетворяет двум условиям IMF, он считается 𝑖-й IMF, обозначаемой как 𝑐𝑖(t). В то же время, остаток 𝑟(t)=𝑥(t)−𝑑(t) определяется как новый 𝑥(t). Если 𝑑(t) не удовлетворяет условиям IMF, он рассматривается как новый 𝑥(t). Повторите вышеуказанные шаги, пока условия IMF не будут выполнены.

(3) Рассчитайте среднее значение IMF. Для 𝑗-й IMF, C𝑖,𝑗(t) берется среднее по N группам, чтобы получить зашумленную 𝑗-ю IMF:

Этот подход дает более стабильные IMF компоненты по сравнению с единичным процессом EMD, уменьшая impact модового смешивания.

(4) Наконец, его итоговая декомпозиционная последовательность может быть получена, viz:

где Cj(t) — компонент каждой частотной полосы исходной последовательности, упорядоченный согласно высокой частоте к низкой частоте, и r(t) — оставшийся остаточный член.

3.3. Модель BEKK-GARCH

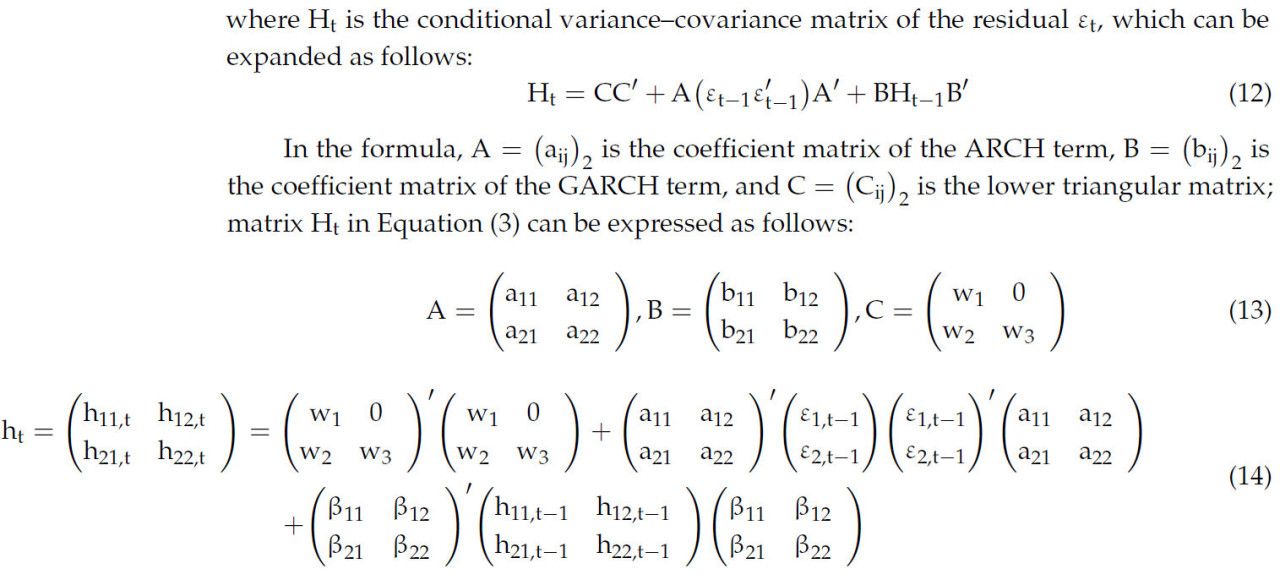

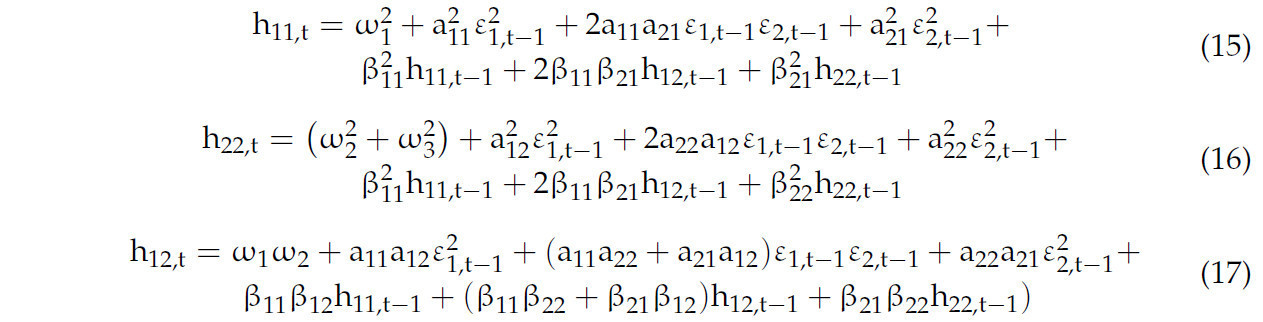

Редко доходности финансовых активов следуют нормальному распределению, и они часто проявляют характеристики, такие как тяжелые хвосты, эксцесс и кластеризация волатильности [55,56]. Хотя модели GARCH могут улавливать эти изменяющиеся во времени особенности, они обычно разработаны для единичных временных рядов. Чтобы анализировать эффекты перетока между множественными временными рядами, Engle и Kroner [57] представили модель BEKK-GARCH, которая использует информацию из условной матрицы дисперсии-ковариации многомерных остатков для определения корреляций и эффектов перетока между различными финансовыми активами. Основываясь на этом, пусть Yt представляет вектор цен рынков фьючерсов на сырую нефть и зерновые. Модель может быть выражена следующим образом:

Величина и направление эффектов перетока волатильности между рынком сырой нефти и международными рынками кукурузы, пшеницы и соевых бобов в основном находятся под влиянием двух факторов: (1) абсолютные запаздывающие остатки товара и цен других товаров и (2) запаздывающая ковариация волатильности между товаром и ценами других товаров. Если aij=bij=0 (или aji=bji=0), это указывает, что нет эффекта перетока волатильности между рынком i и рынком j. И наоборот, если aij≠0 или bij≠0 (aji≠0 или bji≠0), это подтверждает существование эффектов перетока волатильности между рынком i и рынком j. Чтобы further проверить направление перетока, может быть применен тест Вальда следующим образом. Для H10:aij=bij=0, если результат теста Вальда значительно отвергает нулевую гипотезу, это указывает, что цена рынка j оказывает эффект перетока волатильности на рынок i. Для H20:aji=bji=0, если нулевая гипотеза отвергается, это указывает, что цена рынка i оказывает эффект перетока волатильности на рынок j. Для H30:aij=bij=aji=bji=0, если нулевая гипотеза отвергается, это указывает на существование двунаправленных эффектов перетока волатильности между рынком j и рынком i.

4. Данные

Чтобы fully анализировать impact рынка сырой нефти на международные цены фьючерсов на зерновые, данное исследование выбрало цены закрытия фьючерсного контракта на кукурузу Чикагской торговой биржи (CBOT) (ZC), стандартного фьючерсного контракта на пшеницу (ZW), стандартного фьючерсного контракта на соевые бобы (ZS) и фьючерсного контракта на сырую нефть Brent Лондон (LCOG4) в качестве объектов исследования. Зерновые фьючерсы были стандартизированы до USD/100 бушелей, а фьючерсы на сырую нефть — до USD/баррель. Эти стандартные контракты являются наиболее часто торгуемыми и, следовательно, более репрезентативными. Чтобы обеспечить согласованность в анализе данных и предотвратить любое вмешательство в анализ, временной тренд был удален, чтобы гарантировать, что последующие тесты используют стационарные временные ряды. Логарифмическое дифференцирование было применено к временным рядам (часто выражается как лог-доходности). Процесс расчета был следующим. Пусть Ri(t) представляет логарифмические доходности, где i обозначает три зерновых фьючерса, спотовые цены и цены на нефть, соответственно. Ri(t)=100%∗[ln(St)−ln(St−1)]. Подставляя это в формулу, получаем доходности первого порядка разности.

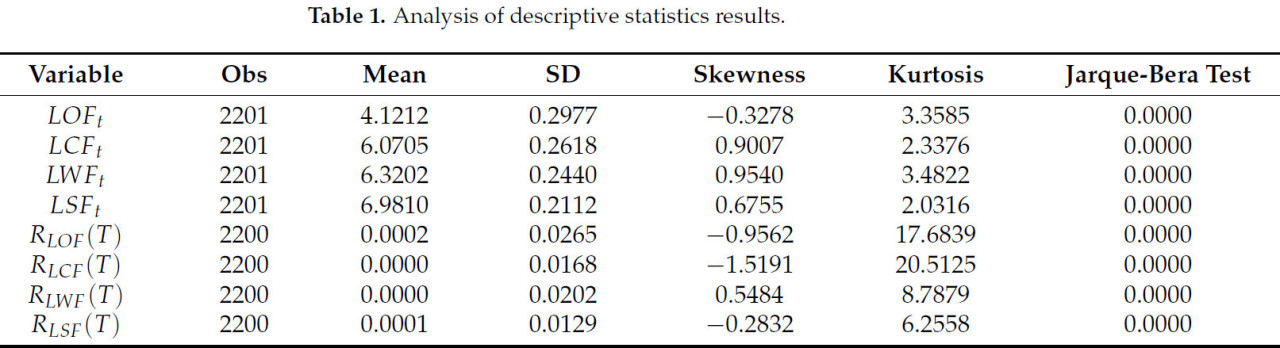

4.1. Описательная статистика

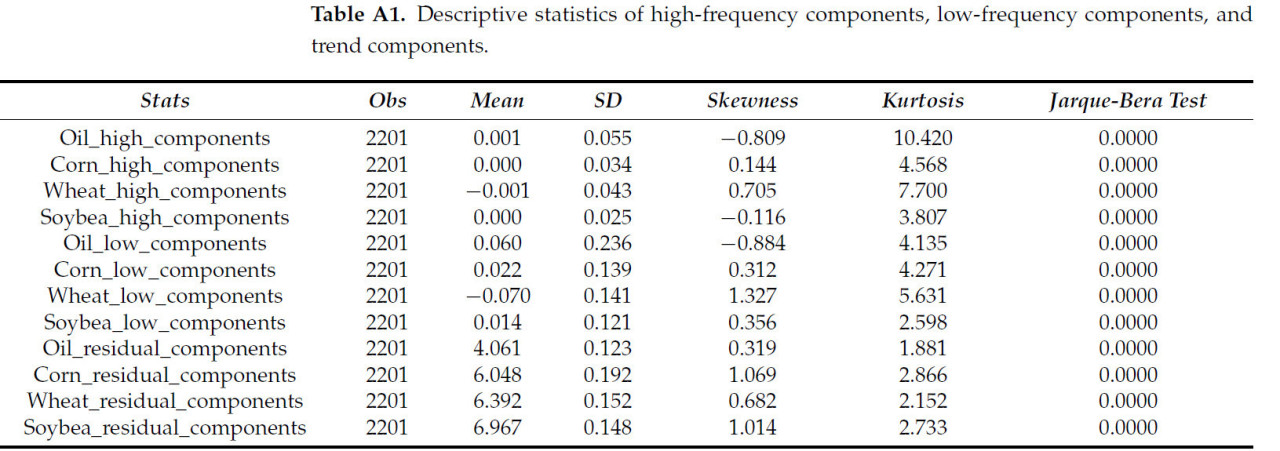

Данное исследование aimed исследовать долгосрочный impact колебаний цен фьючерсов на сырую нефть на три зерновых фьючерса. Поэтому был выбран период с января 2015 года по сентябрь 2023 года для анализа. Чтобы более точно capture ценовые колебания, использовались ежедневные торговые цены, в результате чего всего за период исследования было получено 2201 наблюдение. Как показано в Таблице 1, фьючерсы на пшеницу exhibit самую высокую асимметрию и эксцесс среди сырой нефти и трех зерновых фьючерсов, что, вероятно, связано с тем, что фьючерсы на пшеницу имеют самый большой объем торгов и самую высокую степень финансиализации среди зерновых культур. После взятия логарифмических доходностей средние цены как сырой нефти, так и зерновых фьючерсов приближаются к нулю, указывая, что ряд становится более стационарным после удаления трендовой компоненты. Фьючерсы на кукурузу показывают самую высокую асимметрию и эксцесс, указывая на большие логарифмические доходности. Характеристики высокочастотного члена, низкочастотного члена и трендового члена для сырой нефти и трех зерновых фьючерсов представлены в Таблице A1.

Таблица 1. Анализ результатов описательной статистики.

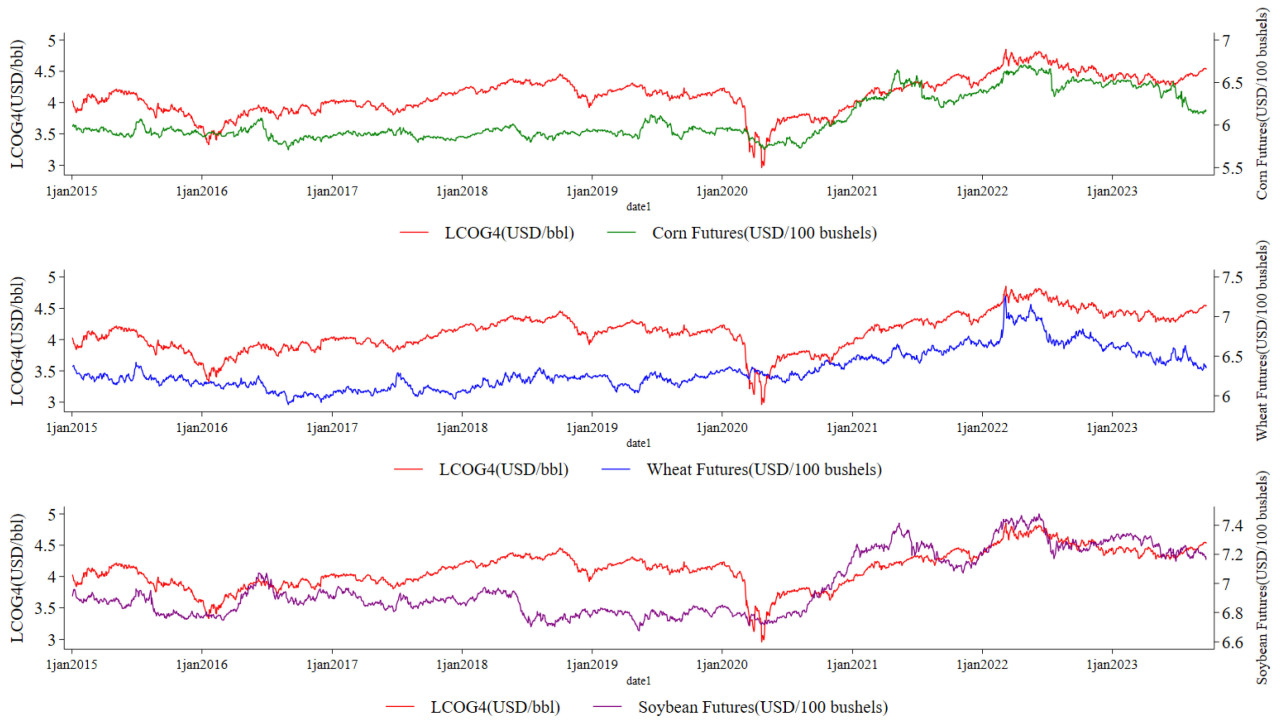

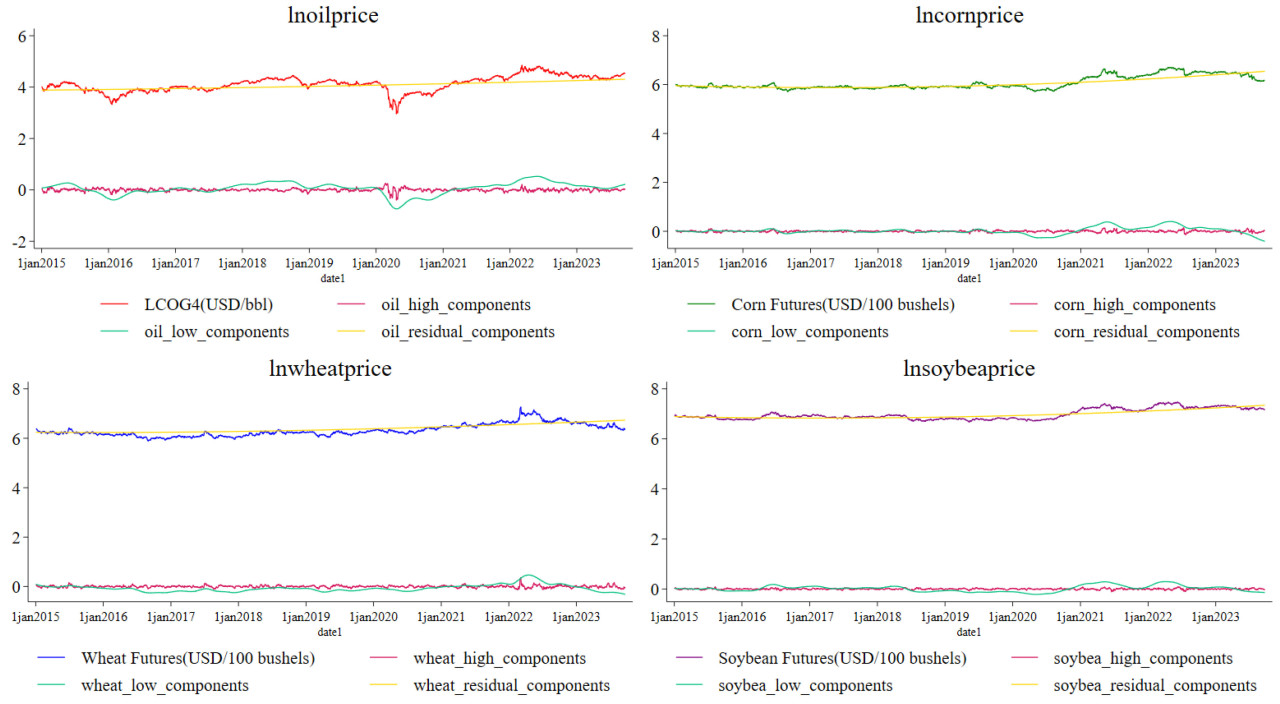

Рисунок 1 представляет временные ряды трех типов зерновых фьючерсов и фьючерсов на сырую нефть на двух графиках. Видно, что существует clear эффект связи между временными рядами, с их долгосрочными трендами, exhibit generally согласованную положительную корреляцию. Одновременно, due to влияния внешних факторов, ценовая волатильность сырой нефти и трех основных зерновых фьючерсов постепенно увеличилась.

Рисунок 1. Временные тренды цен на сырую нефть и цены четырех зерновых фьючерсов.

4.2. EEMD временных рядов

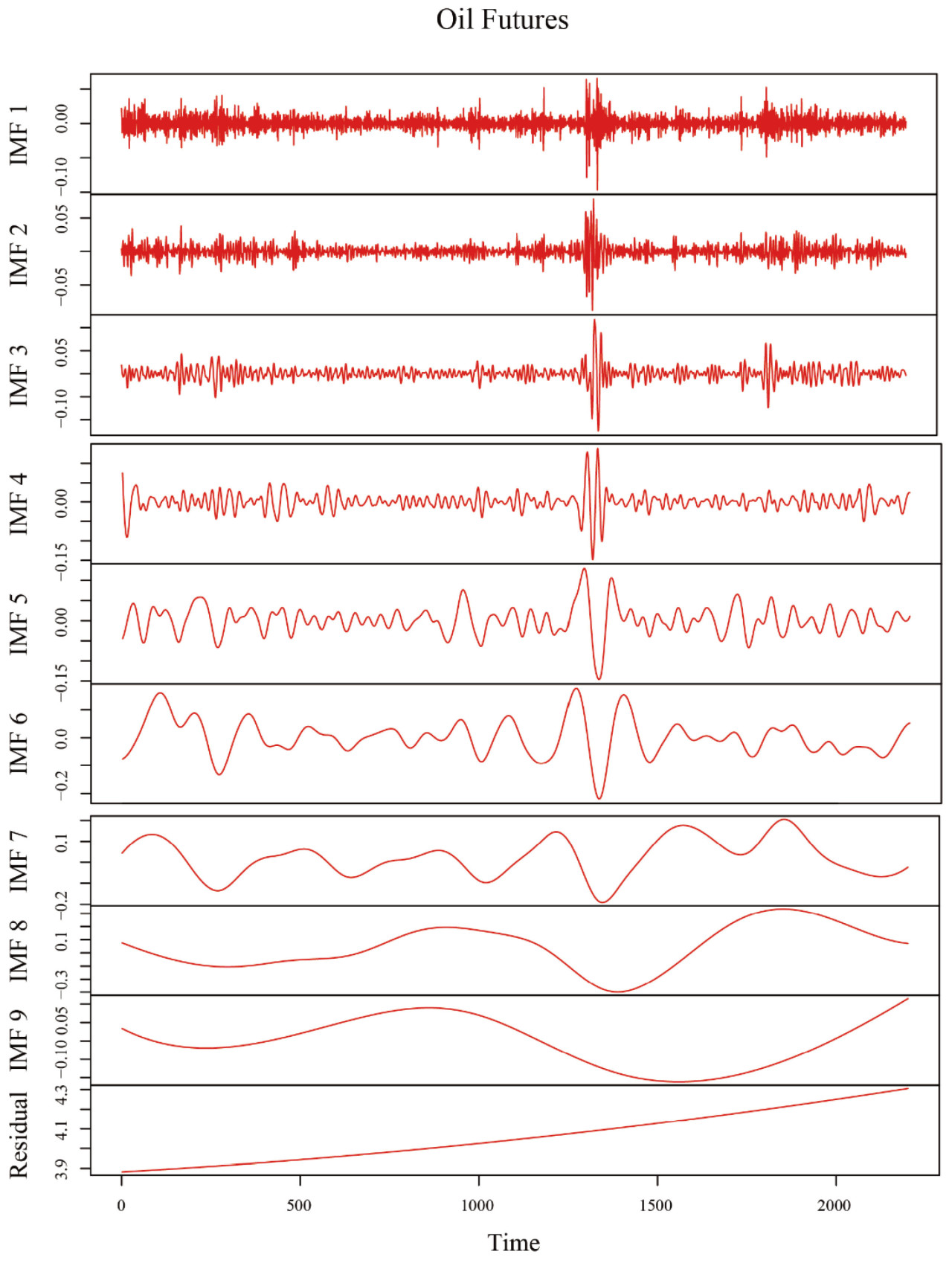

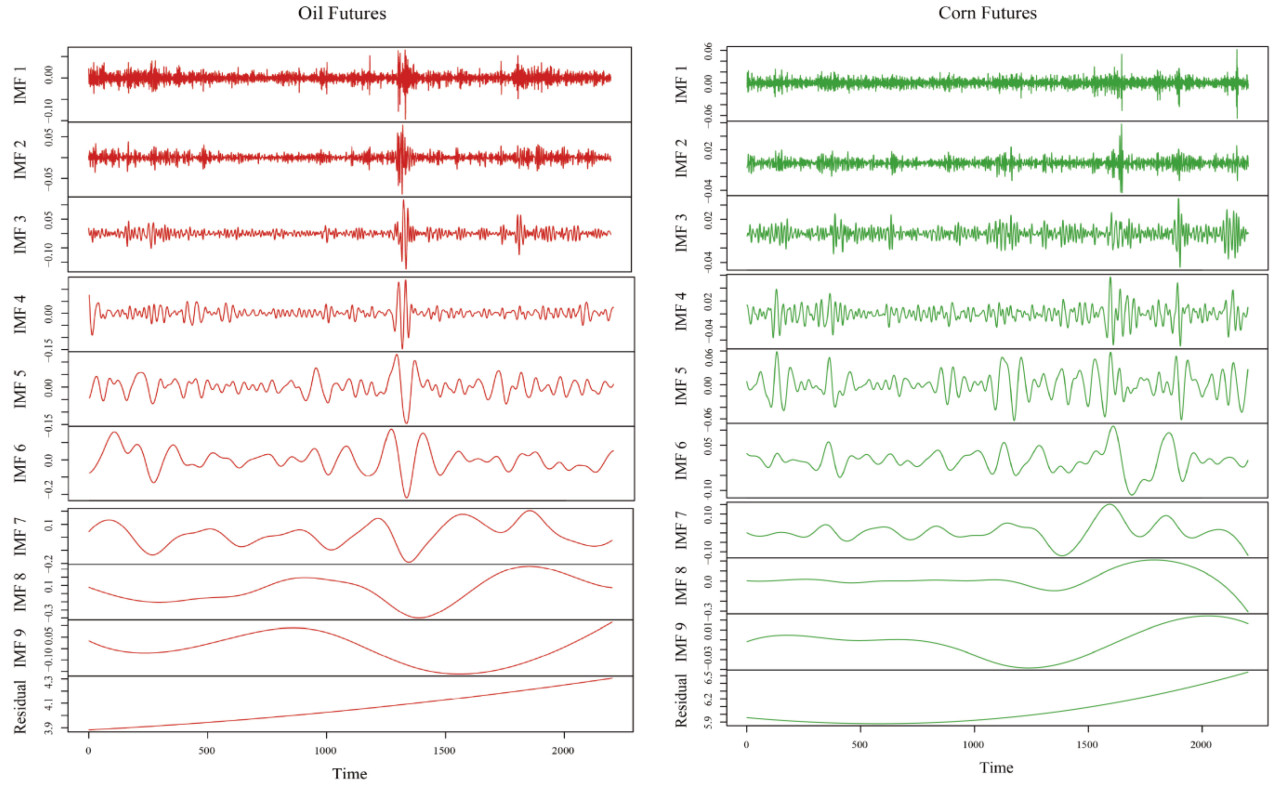

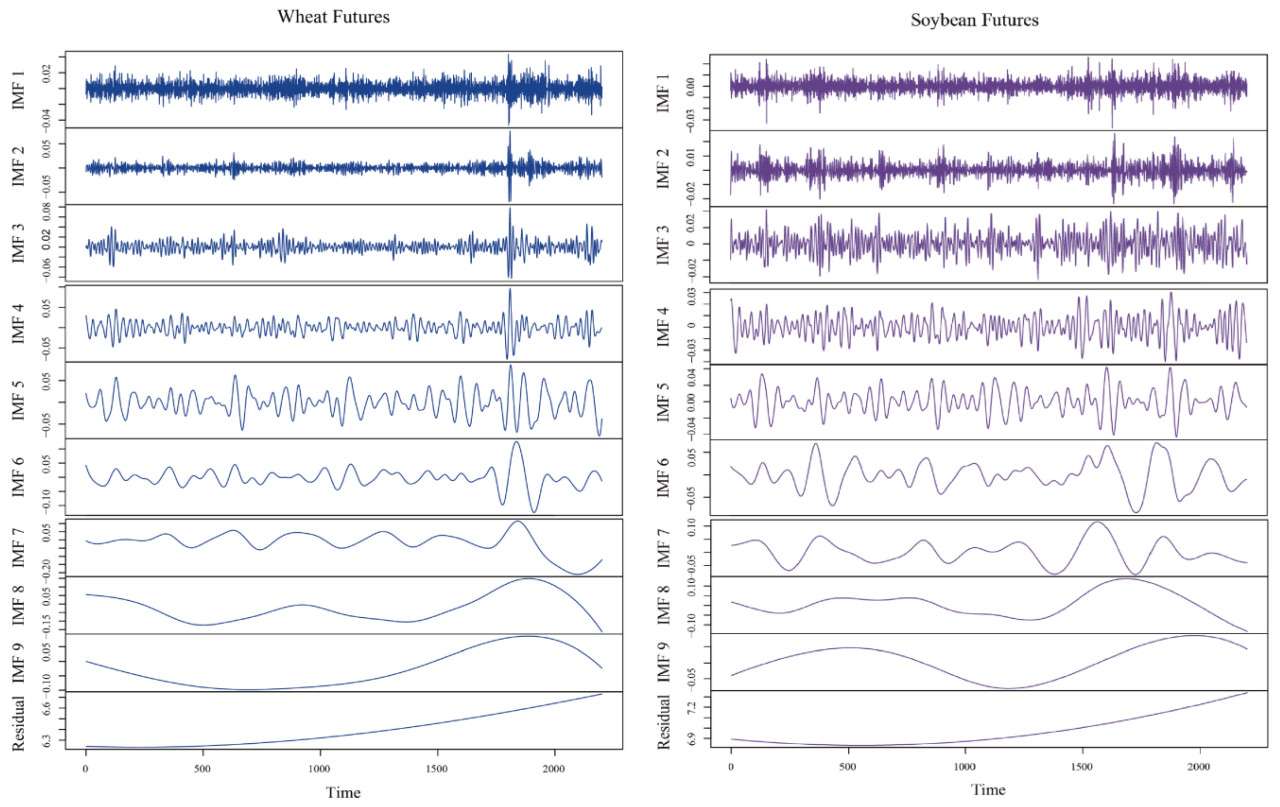

Чтобы исследовать краткосрочные, среднесрочные и долгосрочные эффекты цен фьючерсов на сырую нефть на цены трех основных международных зерновых фьючерсов, данное исследование first ввело белый шум со стандартным отклонением 0,2. Затем EEMD применялась до тех пор, пока трендовая компонента не достигла монотонного состояния. Принимая цены фьючерсов на сырую нефть, показанные на Рисунке 2, в качестве примера, результаты EEMD представлены на Рисунке 2, где частоты imf1~imf5 идентифицированы как высокочастотные последовательности, imf6~imf9 как низкочастотные последовательности, и монотонный остаток (res) как трендовая компонента. Owing к ограничениям пространства, результаты EEMD для оставшихся трех зерновых фьючерсов предоставлены на Рисунке A1 и Рисунке A2 в Приложении A.

Рисунок 2. Декомпозиция фьючерсов на сырую нефть в результаты IMF.

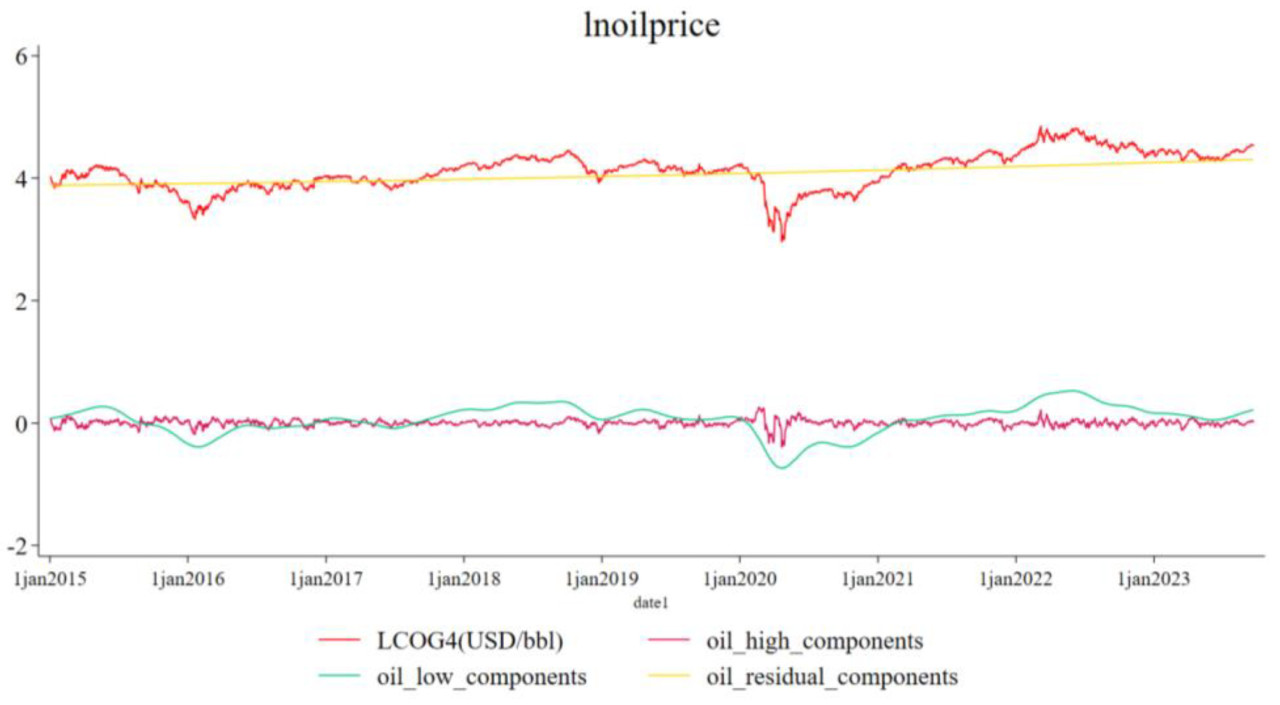

Building на EEMD, чтобы further изучить эффекты перетока волатильности сырой нефти на цены зерновых фьючерсов на краткосрочных, среднесрочных и долгосрочных рынках, функции IMF были сгруппированы в высокочастотные, низкочастотные и трендовые компоненты на основе частот декомпозиции и результатов энтропии выборки, как показано на Рисунке 3. Высокочастотная компонента используется для анализа краткосрочного спекулятивного поведения, в то время как низкочастотная компонента primarily отражает impact внешних событий (причем период выборки сильно influenced внешними факторами). Трендовая компонента отражает долгосрочные движения фьючерсного рынка. Similarly, высокочастотные, низкочастотные и трендовые члены для трех зерновых фьючерсов синтезированы и представлены на Рисунке A3 в Приложении A.

Рисунок 3. Фьючерсы на сырую нефть и композитный график EEMD.

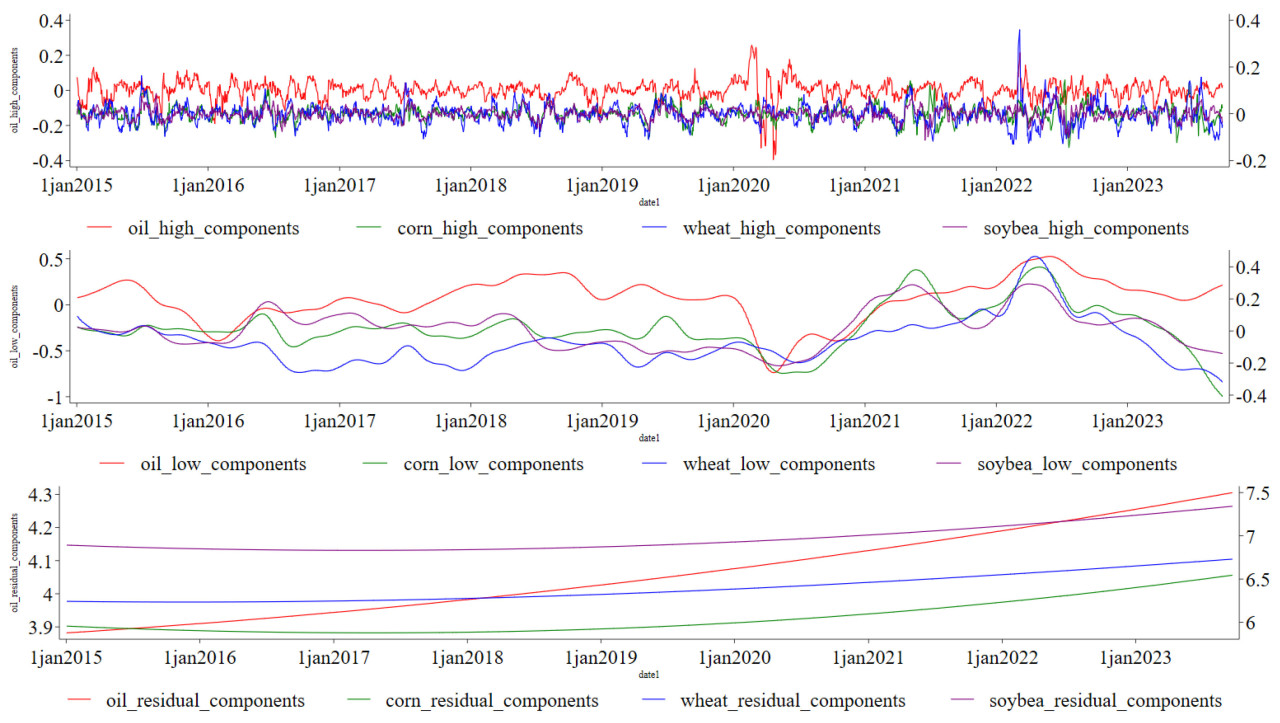

Сравнение высокочастотных, низкочастотных и трендовых компонент для каждого фьючерсного рынка показано на Рисунке 4. В сравнении высокочастотных компонент, фьючерсы на сырую нефть exhibit значительно большую волатильность по сравнению с тремя зерновыми фьючерсами. Волатильность трех зерновых фьючерсов также остается near нуля, с определенным запаздыванием относительно фьючерсов на сырую нефть. В сравнении низкочастотных компонент, фьючерсы на сырую нефть exhibit clearly более длинный цикл волатильности по сравнению с тремя зерновыми фьючерсами. Общая амплитуда фьючерсов на сырую нефть также больше, за ними следуют фьючерсы на пшеницу, though все exhibit колебания around нуля. Для трендовой компоненты, сырая нефть и три зерновых фьючерса разделяют similar общий тренд. В то же время, фьючерсы на сырую нефть exhibit большее изменение цены, указывая на значительное влияние на долгосрочные тренды зерновых фьючерсов.

Рисунок 4. Сравнение высокочастотных компонент, низкочастотных компонент и трендовых компонент между сырой нефтью и тремя зерновыми фьючерсами.

5. Эмпирический анализ

5.1. Анализ рыночной коинтеграции

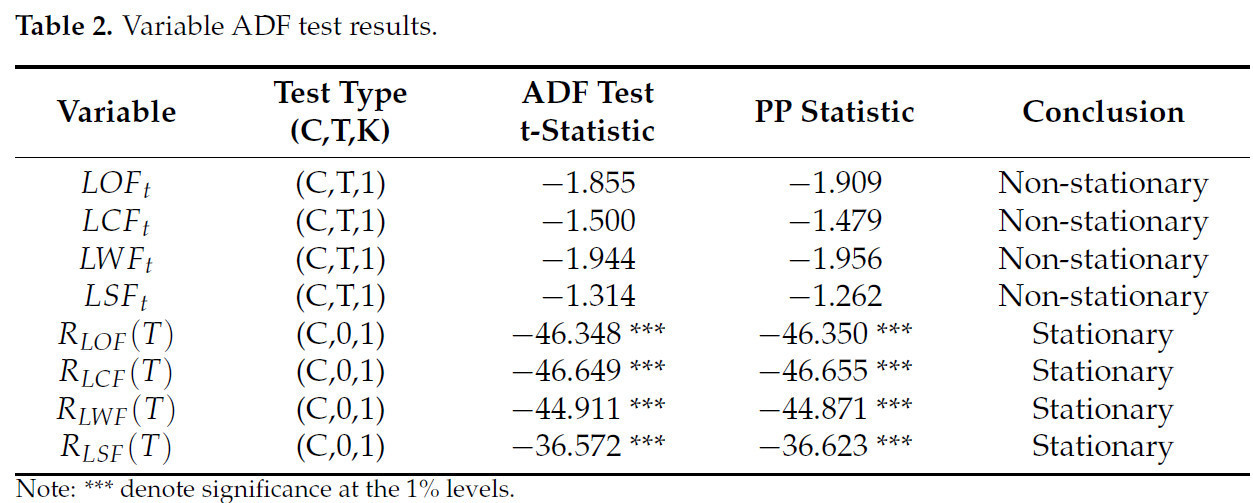

First, была проанализирована стационарность каждого временного ряда, и затем были взяты логарифмические разности каждого ряда для достижения стационарных временных рядов, followed by построение коинтеграционных отношений между рынками. Логарифмы и разностные результаты цен фьючерсов на сырую нефть и зерновые были протестированы с использованием тестов ADF и PP, соответственно. Как показано в Таблице 2, результаты теста для исходных временных рядов указывают на нестационарные временные ряды. Результаты теста для рядов логарифмических разностных доходностей отвергают нулевую гипотезу на уровне значимости 1%, указывая, что ряды логарифмических разностей стационарны. Поэтому, сырая нефть–кукуруза, сырая нефть–соевые бобы и сырая нефть–пшеница являются всеми интегрированными временными рядами первого порядка (I(1) процесс), выполняя предварительное условие для следующего шага тестирования коинтеграционных отношений.

Таблица 2. Результаты теста ADF переменных.

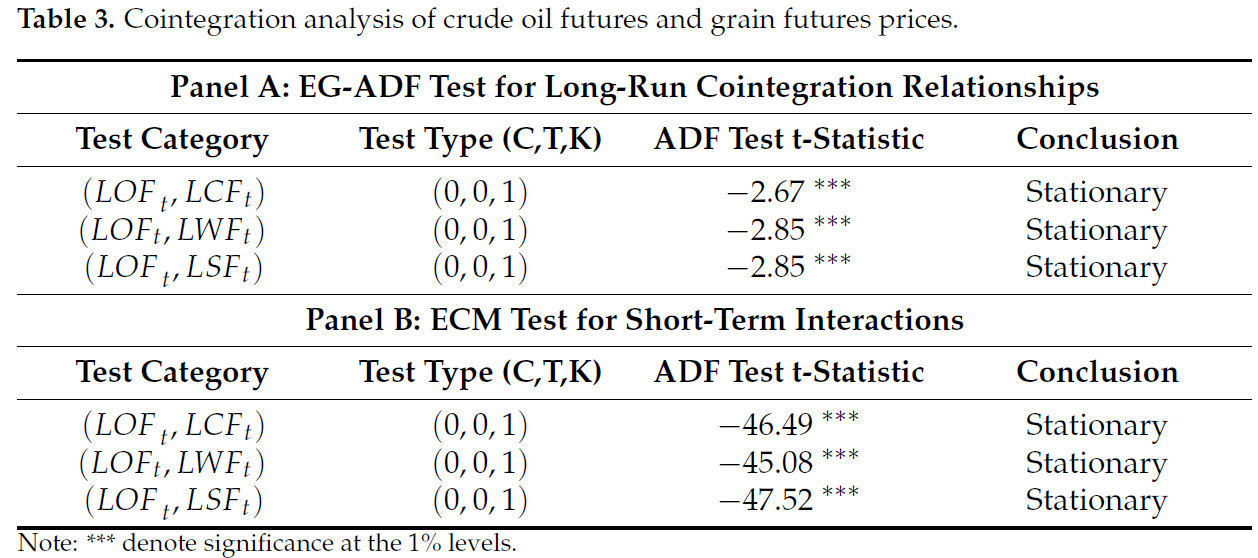

Building на этом, чтобы further изучить вариации доли информации между фьючерсами на сырую нефть и тремя зерновыми фьючерсами, необходимо first проверить как их долгосрочные, так и значительные краткосрочные взаимодействия. Поскольку коинтеграция является prerequisite для модели доли информации, метод Engle–Granger ADF (EG-ADF) (Engle and Granger, 1987) и модель векторной коррекции ошибок (ECM) были использованы для тестирования долгосрочных и значительных краткосрочных взаимодействий между фьючерсами на сырую нефть и тремя зерновыми спотовыми рынками. Как показано в Таблице 3, результаты теста ADF для долгосрочной коинтеграции между фьючерсами на сырую нефть и ценами трех зерновых фьючерсов в Таблице 3 Панель A все значимы. Поэтому, можно заключить, что долгосрочное коинтеграционное отношение существует между фьючерсами на сырую нефть и ценами зерновых фьючерсов. Результаты теста ECM в Таблице 3 Панель B также значимы, further указывая на существование краткосрочного коинтеграционного отношения между фьючерсами на сырую нефть и спотовыми рынками. В заключение, эти результаты предполагают, что существуют как долгосрочные, так и значительные краткосрочные взаимодействия между рынком сырой нефти и тремя международными рынками зерновых фьючерсов.

Таблица 3. Коинтеграционный анализ фьючерсов на сырую нефть и цен зерновых фьючерсов.

5.2. Результаты теста доли информации

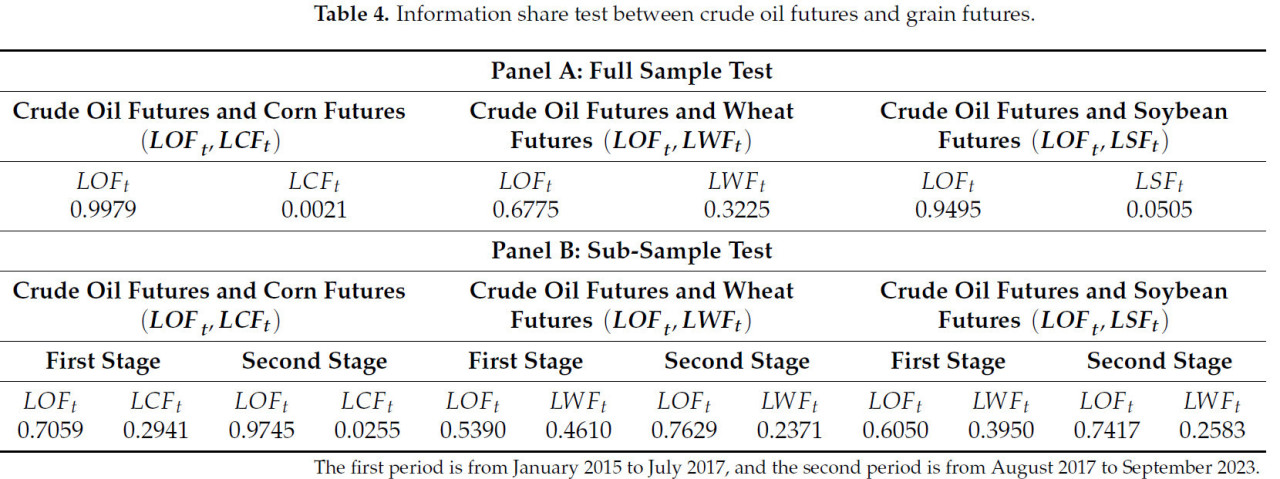

Из вышеуказанных результатов коинтеграционного теста evident, что коинтеграционное отношение существует между фьючерсами на сырую нефть и международными ценами зерновых фьючерсов. Поэтому, основываясь на этом, модель доли информации была применена для вычисления доли информации фьючерсов на сырую нефть в обнаружении цен зерновых фьючерсов. Как показано в Таблице 4, в Панели A, доля информации фьючерсов на сырую нефть в комбинации фьючерсов сырая нефть–кукуруза (LOFt,LCFt) составляет 99,79%, в то время как у фьючерсов на кукурузу — 0,21%, указывая, что фьючерсы на сырую нефть имеют гораздо большую способность обнаружения цен по сравнению с фьючерсами на кукурузу. Это means, что в долгосрочной перспективе, совместное движение двух рынков primarily driven рынком фьючерсов на сырую нефть. Фьючерсы на сырую нефть вносят 99,79% информации для обнаружения безрисковой ставки, в то время как фьючерсы на кукурузу вносят только 0,21%. Similarly, анализ фьючерсов сырая нефть–пшеница (LOFt,LWFt) и фьючерсов сырая нефть–соевые бобы (LOFt,LSFt) показывает, что доли рынка фьючерсов на сырую нефть составляют 67,75% и 94,95%, соответственно, оба значительно выше, чем соответствующие доли рынка зерновых фьючерсов. Эти результаты указывают, что рынок фьючерсов на сырую нефть играет доминирующую роль в обнаружении цен трех международных зерновых фьючерсов.

Таблица 4. Тест доли информации между фьючерсами на сырую нефть и зерновыми фьючерсами.

Building на Таблице 4 Панель A, мы протестировали устойчивость across различных временных промежутков. Полная выборка была разделена на два этапа на основе Глобального индекса неопределенности экономической политики (Глобальный индекс неопределенности экономической политики, скорректированный по ППС, был получен с веб-сайта Economic Policy Uncertainty (http://www.policyuncertainty.com/ (по состоянию на 19 декабря 2024 г.)); подробные данные предоставлены в Приложении A). Результаты показывают, что использование июля 2017 года в качестве точки поворота, глобальная экономическая неопределенность steadily увеличивалась. Рост Глобального индекса экономической неопределенности значительно affects как международные цены на сырую нефть, так и фьючерсные цены [58]. Поэтому, это было использовано в качестве точки разделения для анализа изменений доли информации across различных периодов. Как показано в Таблице 4 Панель B, результаты теста на устойчивость reveal, что доля информации фьючерсов на сырую нефть в комбинации фьючерсов сырая нефть–кукуруза увеличилась с 70,59% на первом этапе до 97,45% на втором этапе, указывая, что ценовое доминирование фьючерсов на сырую нефть над фьючерсами на кукурузу strengthened по мере увеличения глобальной экономической неопределенности. Similarly, в комбинации фьючерсов сырая нефть–пшеница, доля информации фьючерсов на сырую нефть увеличилась с 53,90% до 76,29%, и в комбинации фьючерсов сырая нефть–соевые бобы, она увеличилась с 60,50% до 74,17%. Это further демонстрирует, что способность обнаружения цен фьючерсов на сырую нефть для международных зерновых фьючерсов steadily улучшилась over time. Эти результаты также validate устойчивость модели доли информации, основанной на полной выборке. Это further поддерживает идею, что по мере увеличения глобальной экономической неопределенности, корреляция между фьючерсами на сырую нефть и международными ценами зерновых фьючерсов становится stronger, и способность обнаружения цен фьючерсов на сырую нефть continues расти.

5.3. Анализ перетока исходных временных рядов

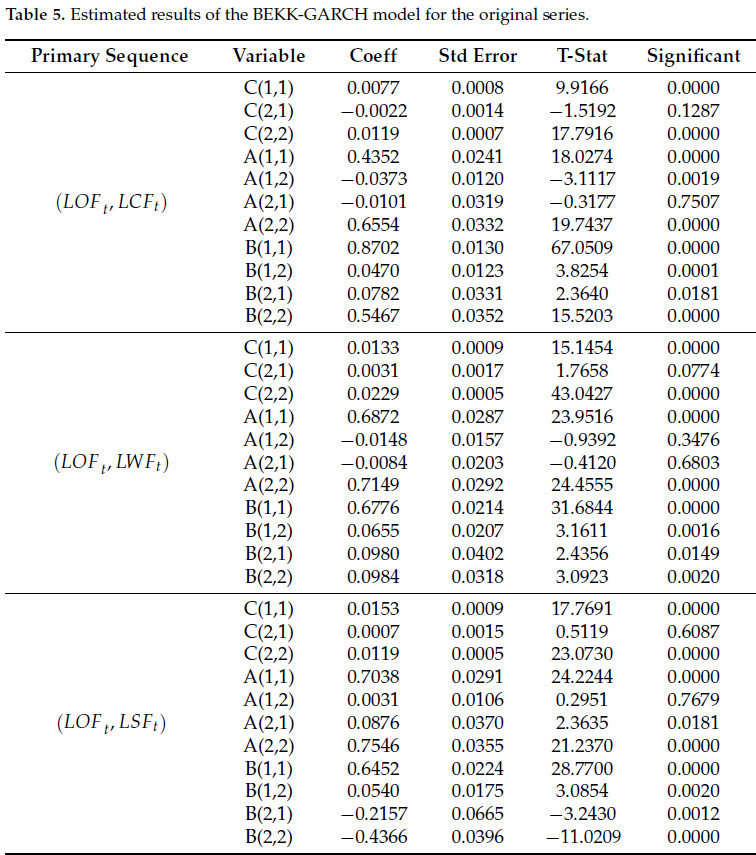

Данное исследование first построило двумерные модели BEKK-GARCH для фьючерсов на сырую нефть (LOF), а также фьючерсов на кукурузу (LCFt), пшеницу (LWFt) и соевые бобы (LSFt) для предварительного анализа перетока волатильности в исходных последовательностях. Результаты оценки модели показаны в Таблице 5. Перетоки волатильности в исходных последовательностях могут быть определены путем изучения коэффициентов матриц A и B. Коэффициенты A(1,1), A(2,2), B(1,1) и B(2,2) были протестированы в каждой паре. Результаты показывают, что во всех парах соответствующие позиционные коэффициенты значительно отличаются от нуля на уровне 5%. Это указывает, что члены ARCH и GARCH для каждого рынка значимы, meaning оба фьючерсных рынка подвержены влиянию прошлых информационных шоков, с влиянием, показывающим значительную кластеризацию волатильности и изменяющиеся во времени характеристики.

Таблица 5. Оценочные результаты модели BEKK-GARCH для исходного ряда.

Further анализ reveals, что в результатах оценки для фьючерсов на сырую нефть и фьючерсов на кукурузу, A(1,2) и B(1,2) оба значительно отличаются от нуля на уровне 5%. Это указывает, что как члены ARCH, так и GARCH рынка фьючерсов на сырую нефть значительно impact цену рынка фьючерсов на кукурузу. Это предполагает, что рынок фьючерсов на кукурузу подвержен кластеризации волатильности, influenced колебаниями рынка фьючерсов на сырую нефть, и значительный коэффициент B(2,1) указывает, что цены фьючерсов на кукурузу будут, в свою очередь, affect волатильность цен фьючерсов на сырую нефть. Similarly, в результатах оценки для фьючерсов на сырую нефть и фьючерсов на пшеницу, A(1,2) и A(2,1) не значимы на уровне 5%. Однако, B(1,2) и B(2,1) оба значимы на уровне 5%, указывая на значительные эффекты перетока между ценами фьючерсов на сырую нефть и пшеницу. Это means, что волатильность цен фьючерсов на сырую нефть affects цены фьючерсов на пшеницу, и цены фьючерсов на пшеницу также influence цены фьючерсов на сырую нефть. Lastly, в результатах оценки для сырой нефти и фьючерсов на соевые бобы, кроме A(1,2) being незначимым, A(2,1), B(2,1) и B(1,2) все значительно отличаются от нуля на уровне 5%. Это подтверждает существование двунаправленных эффектов перетока между сырой нефтью и фьючерсами на соевые бобы.

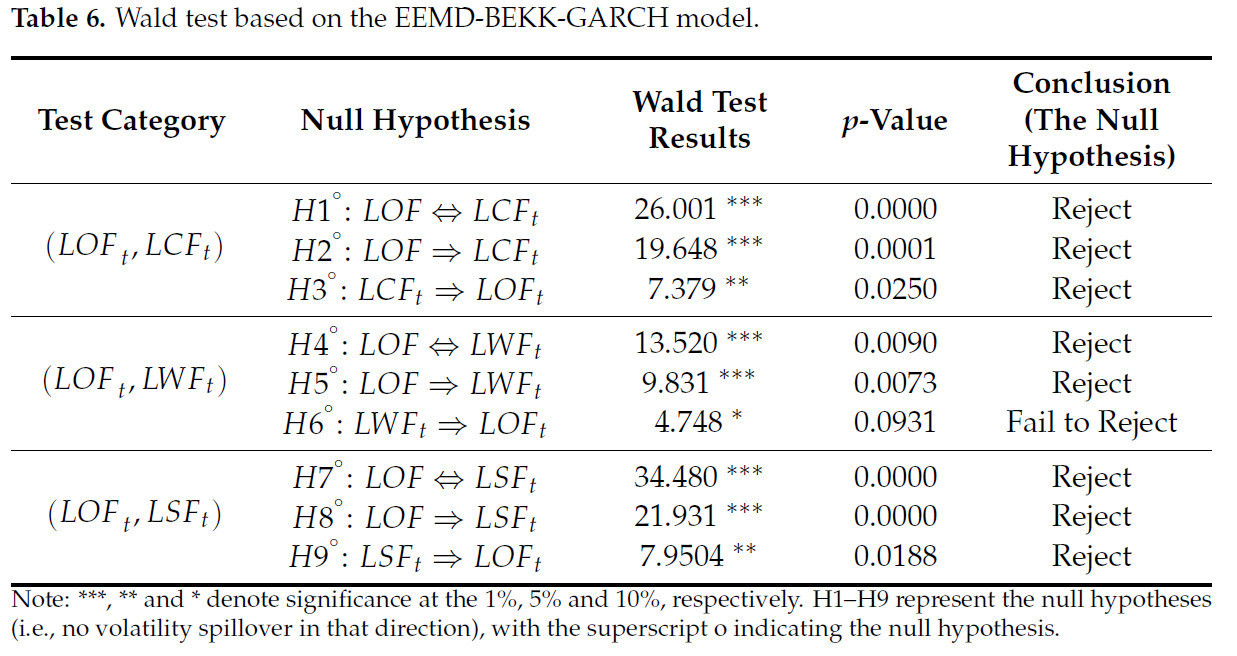

Чтобы further изучить направление перетоков волатильности между фьючерсами на сырую нефть и тремя зерновыми фьючерсами, был проведен тест Вальда. Результаты, представленные в Таблице 6, используют стрелки для указания направления перетока между рынками. Для двунаправленной стрелки (j⇔i), нулевая гипотеза есть A(i,j)=A(j,i)=B(i,j)=B(j,i)=0; если нулевая гипотеза отвергается, это указывает на наличие перетоков волатильности между рынками. Нулевая гипотеза для однонаправленных стрелок есть (j⇒i):A(j,i)=B(j,i)=0. Если нулевая гипотеза отвергается, это указывает на однонаправленный переток волатильности с рынка j на рынок i. Согласно Таблице 6, тесты Вальда H1∘,H4∘,H7∘ uniformly отвергают нулевую гипотезу, указывая, что элементы матрицы значительно ненулевые. Это предполагает наличие эффектов перетока волатильности между фьючерсами на сырую нефть и тремя типами зерновых фьючерсов. Further анализ гипотез H2∘ и H3∘ в комбинации фьючерсов на сырую нефть и фьючерсов на кукурузу reveals, что оба отвергают исходные гипотезы на уровне значимости 5%, предполагая, что существует двусторонний переток волатильности между ними. Результаты тестирования гипотез H5∘ и H6∘ для комбинации фьючерсов на сырую нефть и фьючерсов на пшеницу показывают, что H5 значим на уровне 5%, в то время как H6 значим только на уровне 10%. Это указывает, что переток волатильности с фьючерсов на сырую нефть на фьючерсы на пшеницу является однонаправленным. Результаты тестирования гипотез H8∘ и H9∘ для комбинации фьючерсов на сырую нефть и фьючерсов на соевые бобы reveal, что обе гипотезы значимы на уровне 5%. Этот finding указывает на двунаправленный переток волатильности между фьючерсами на сырую нефть и фьючерсами на соевые бобы.

Таблица 6. Тест Вальда на основе модели EEMD-BEKK-GARCH.

5.4. Анализ перетока волатильности на основе модели EEMD-BEKK-GARCH

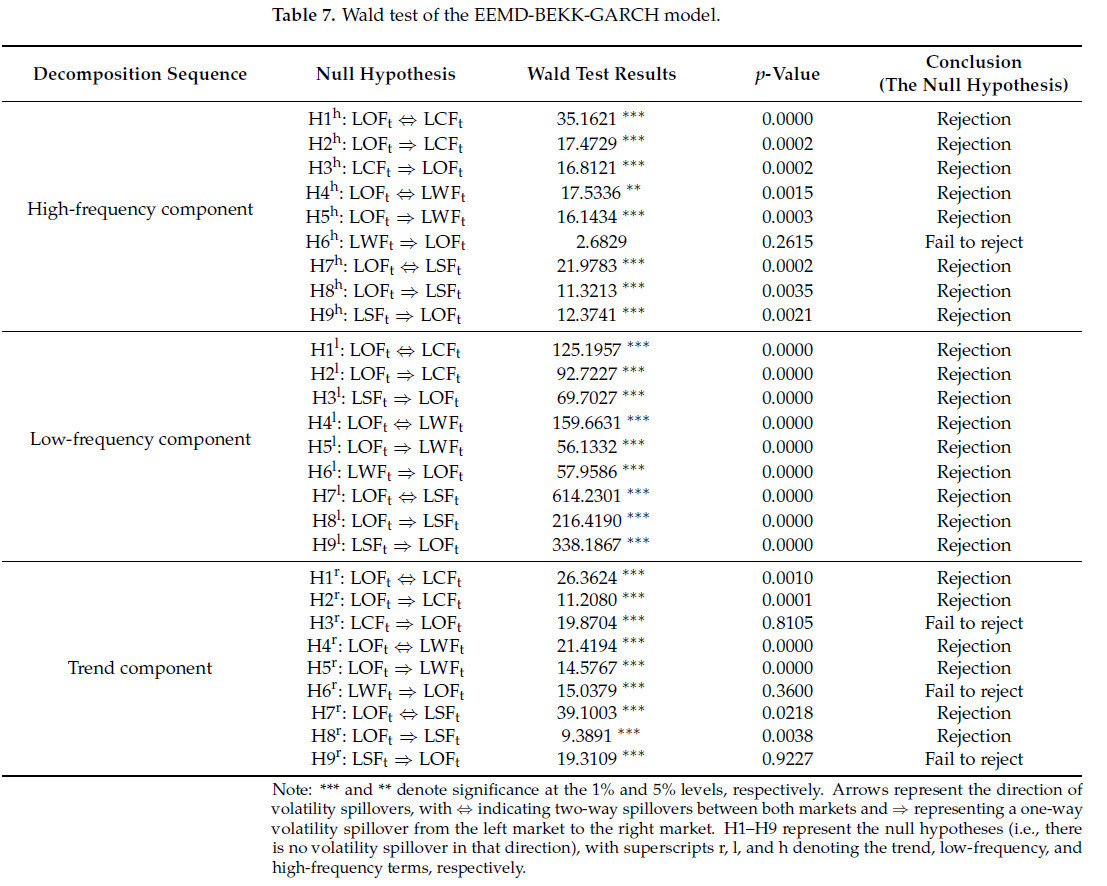

Основываясь на результатах вышеуказанного анализа, данное исследование further использовало метод EEMD для декомпозиции фьючерсов на сырую нефть и трех международных фьючерсов на зерновые с временным промежутком 2015–2023. Затем были построены трендовый член, низкочастотный член и высокочастотный член согласно частотному распределению, которые использовались для представления долгосрочного тренда, среднесрочного impact чрезвычайных ситуаций и характеристик волатильности, вызванных краткосрочными спекуляциями. Переток волатильности между фьючерсными рынками under различных циклов был проанализирован через модель BEKK-GARCH. Переток волатильности между фьючерсными рынками under различных циклов был проанализирован, и результаты показаны в Таблице 7.

Таблица 7. Тест Вальда модели EEMD-BEKK-GARCH.

Таблица 7 reveals, что, в отношении высокочастотных членов, все гипотезы, кроме H6h, отвергают нулевую гипотезу. Specifically, в краткосрочной фьючерсной торговле, существует двусторонний эффект перетока между фьючерсами на сырую нефть и обоими фьючерсами на кукурузу и соевые бобы. Однако, результаты теста для фьючерсов на пшеницу указывают на однонаправленный эффект перетока с фьючерсов на сырую нефть на фьючерсы на пшеницу. Этот finding corroborated анализом исходного ряда, который подтверждает наличие однонаправленного перетока с фьючерсов на сырую нефть на фьючерсы на пшеницу. В анализах низкочастотных членов, все тесты (H1l−H9l) отвергают нулевую гипотезу, указывая на значительные двусторонние эффекты перетока между фьючерсами на сырую нефть и ценами трех зерновых фьючерсов в среднесрочной торговле. В анализе трендового члена, гипотезы H1r,H6r и H9r не отвергают нулевую гипотезу, в то время как оставшиеся гипотезы значимы на уровне 5%. Это указывает на однонаправленные перетоки волатильности с рынка фьючерсов на сырую нефть на три рынка зерновых фьючерсов в долгосрочной торговой тенденции.

Можно наблюдать, что результаты перетока волатильности между EEMD и исходной последовательностью в значительной степени согласуются, though некоторые различия остаются. С точки зрения сходств, анализ высокочастотного перетока волатильности показывает двунаправленные перетоки между фьючерсами на сырую нефть и обоими фьючерсами на кукурузу и соевые бобы, в то время как однонаправленный эффект перетока наблюдается между сырой нефтью и фьючерсами на пшеницу. Этот результат в значительной степени согласуется с анализом перетока исходной последовательности. Различия лежат в двух основных аспектах. First, в низкочастотной компоненте, результаты теста для сырой нефти и всех трех зерновых фьючерсов отвергают нулевую гипотезу, указывая на двунаправленные перетоки во время долгосрочной волатильности, что contrasts с однонаправленным перетоком с сырой нефти на фьючерсы на пшеницу в исходной последовательности. Поскольку низкочастотная компонента primarily отражает среднесрочные эффекты, этот результат также suggests различия в impact таких факторов, как повышение процентных ставок Федеральной резервной системы, пандемия COVID-19 и связанная политика, на отношения между сырой нефтью и зерновыми фьючерсами. Second, в анализе трендовой компоненты, эффект передачи трех зерновых фьючерсов на фьючерсы на сырую нефть незначим, указывая, что с точки зрения долгосрочных перетоков волатильности, рынок фьючерсов на сырую нефть имеет однонаправленное влияние на рынки зерновых фьючерсов.

6. Выводы и политические рекомендации

Данное исследование исследовало межрыночные и межцикловые паттерны волатильности среди рынков фьючерсов на сырую нефть, кукурузу, пшеницу и соевые бобы. Используя ежедневные данные фьючерсной торговли с января 2015 года по сентябрь 2023 года, модель доли информации была applied для изучения способности обнаружения цен фьючерсов на сырую нефть относительно трех зерновых фьючерсов в условиях долгосрочной коинтеграции. Furthermore, модель EEMD использовалась для захвата характеристик каждого временного ряда в долгосрочных, среднесрочных и краткосрочных циклах, и в комбинации с моделью BEKK-GARCH, эффекты перетока между фьючерсами на сырую нефть и тремя зерновыми фьючерсами across различных длин циклов были исследованы. Результаты следующие. First, тест доли информации указывает, что фьючерсы на сырую нефть имеют значительное преимущество в доле информации по сравнению с зерновыми фьючерсами. Это implies, что в долгосрочной перспективе, фьючерсы на сырую нефть играют доминирующую роль в влиянии на движения цен зерновых фьючерсов. Second, с точки зрения краткосрочных перетоков волатильности, все, кроме фьючерсов на пшеницу, exhibit двунаправленные перетоки, с фьючерсами на пшеницу, показывающими однонаправленные перетоки. Для среднесрочных перетоков волатильности, сырая нефть и зерновые фьючерсы показывают двунаправленные перетоки, whereas для долгосрочных перетоков волатильности, фьючерсы на сырую нефть exhibit однонаправленные перетоки, влияющие на цены зерновых фьючерсов.

Основываясь на выводах данной статьи, предоставляются следующие рекомендации. Инвесторы на фьючерсном рынке должны fully учитывать межвременные информационные шоки across рынками при принятии инвестиционных решений и построении портфелей. В долгосрочных инвестициях, crucial closely отслеживать тренды фьючерсов на сырую нефть, Индекс доллара США и другие финансовые индексы under глобальных макроэкономических корректировок политики для anchoring долгосрочных трендов зерновых фьючерсов. Держатели краткосрочных контрактов должны сосредоточиться на диверсификации и хеджировании риска across множественных продуктов, чтобы смягчить негативные эффекты спекуляций и рыночных настроений на движения краткосрочных фьючерсных цен.

Для регулирующих органов, essential укреплять институциональные frameworks и развивать многорыночные и многоагентские регуляторные системы. Это позволило бы усилить макропруденциальный надзор, снизить межрыночное заражение между финансовыми рынками и обеспечить стабильность финансовой системы. Кроме того, улучшение многопериодных моделей предупреждения о рисках и создание долгосрочных, среднесрочных и краткосрочных платформ мониторинга рисков улучшит межцикловое регулирование и снизит occurrence системных рыночных рисков.

Приложение А

Ссылки

1. Chen, Y.; Shen, Y.; Wang, J. Financial market response under major public health emergencies. J. Financ. Res. 2020, 6, 20–39. [Google Scholar]

2. Fang, Y.; Yu, B.; Wang, W. Risk Measurement, Prevention and control in China’s financial market under the impact of new crown epidemic. J. Cent. Univ. Financ. Econ. 2020, 8, 116–128. [Google Scholar]

3. Kaplanski, G.; Levy, H. Sentiment and stock prices: The case of aviation disasters. J. Financ. Econ. 2010, 95, 174–201. [Google Scholar] [CrossRef]

4. Corbet, S.; Hou, Y.G.; Hu, Y.; Oxley, L.; Xu, D. Pandemic-related financial market volatility spillovers: Evidence from the Chinese COVID-19 epicentre. Int. Rev. Econ. Financ. 2021, 71, 55–81. [Google Scholar] [CrossRef]

5. He, Z.; Gao, C.; Li, J. Potential, Shortcomings and Welfare of Internalising External Circulation in China—A Perspective Based on Retained Prices and Matching Supply and Demand. China Ind. Econ. 2022, 6, 24–41. [Google Scholar]

6. Huang, H.; Jiang, X. Research on the correlation between China’s non-ferrous metal futures prices and stock prices. Shanghai Econ. Res. 2010, 5, 50–53. [Google Scholar]

7. Yi, X. A study of the economic and financial shocks of the new coronary pneumonia epidemic—Based on an international literature review and its extended analysis. Res. Financ. Econ. 2020, 35, 3–16. [Google Scholar]

8. Zhang, G.; Liu, C.; Wu, X. Evaluation of Hedging Efficiency in China’s Commodity Futures Market and Countermeasures for Improvement. China Circ. Econ. 2021, 35, 42–51. [Google Scholar]

9. Silvennoinen, A.; Thorp, S. Crude oil and agricultural futures: An analysis of correlation dynamics. J. Futures Mark. 2016, 36, 522–544. [Google Scholar] [CrossRef]

10. Gong, X.; Jin, Y.; Sun, C. Time-varying pure contagion effect between energy and nonenergy commodity markets. J. Futures Mark. 2022, 42, 1960–1986. [Google Scholar] [CrossRef]

11. Dumortier, J.; Carriquiry, M.; Elobeid, A. Where does all the biofuel go? Fuel efficiency gains and its effects on global agricultural production. Energy Policy 2021, 148, 111909. [Google Scholar] [CrossRef]

12. Gong, X.; Sun, Y.; Du, Z. Geopolitical risk and China’s oil security. Energy Policy 2022, 163, 112856. [Google Scholar] [CrossRef]

13. Zhang, S.Y.; Du, M.Y. Risk spillover effects of international crude oil futures on China’s agricultural futures market—Based on the DCC-GARCH-CoVaR model. Stat. Manag. 2022, 37, 80–86. [Google Scholar]

14. Deng, J.; Zheng, Z.; Shi, J.; Hua, J. The time-varying impact of U.S. trade policy uncertainty on grain prices and its policy implications. Agric. Econ. Manag. 2022, 1, 79–92. [Google Scholar]

15. Lu, F.; Li, Y.; Wang, S.; Wang, S. Information spillovers among international crude oil markets—An empirical analysis based on CCF method and ECM. Syst. Eng. Theory Pract. 2008, 28, 25–34. [Google Scholar]

16. Gonzalo, J.; Granger, C. Estimation of common long-memory components in cointegrated systems. J. Bus. Econ. Stat. 1995, 13, 27–35. [Google Scholar] [CrossRef]

17. Algieri, B.; Leccadito, A. Assessing contagion risk from energy and non-energy commodity markets. Energy Econ. 2017, 62, 312–322. [Google Scholar] [CrossRef]

18. Ji, Q.; Geng, J.B.; Tiwari, A.K. Information spillovers and connectedness networks in the oil and gas markets. Energy Econ. 2018, 75, 71–84. [Google Scholar] [CrossRef]

19. Wang, X.; Liu, H.; Huang, S.; Lucey, B. Identifying the multiscale financial contagion in precious metal markets. Int. Rev. Financ. Anal. 2019, 63, 209–219. [Google Scholar] [CrossRef]

20. Dai, X.; Wang, Q.; Zha, D.; Zhou, D. Multi-scale dependence structure and risk contagion between oil, gold, and US exchange rate: A wavelet-based vine-copula approach. Energy Econ. 2020, 88, 104774. [Google Scholar] [CrossRef]

21. Silvério, R.; Szklo, A. The effect of the financial sector on the evolution of oil prices: Analysis of the contribution of the futures market to the price discovery process in the WTI spot market. Energy Econ. 2012, 34, 1799–1808. [Google Scholar] [CrossRef]

22. Geng, J.B.; Ji, Q.; Fan, Y. The behavior mechanism analysis of regional natural gas prices: A multiscale perspective. Energy 2016, 101, 266–277. [Google Scholar] [CrossRef]

23. Liu, C.; Sun, X.; Wang, J.; Li, J.; Chen, J. Multiscale information transmission between commodity markets: An EMD-Based transfer entropy network. Res. Int. Bus. Financ. 2021, 55, 101318. [Google Scholar] [CrossRef]

24. Baklaci, H.F.; Aydoğan, B.; Yelkenci, T. Impact of stock market trading on currency market volatility spillovers. Res. Int. Bus. Financ. 2020, 52, 101182. [Google Scholar] [CrossRef]

25. Xu, Y.; Wang, C.; Li, J. Research on price spillover mechanism between energy market and corn market-based on ternary VEC-BEKK-GARCH(1,1) model. J. China Agric. Univ. 2018, 23, 168–177. [Google Scholar]

26. Lv, J.; Guo, Z.; Xiao, L. Study on the asymmetric spillover effect of international oil price and RMB exchange rate based on VEC-BEKK-GARCH model. Price Mon. 2020, 1, 23–29. [Google Scholar]

27. Tao, P.; Liu, X. Research on the impact of foreign emergencies on domestic stock market. Forecasting 2015, 34, 66–70. [Google Scholar]

28. Huang, H.; Chan, M.; Huang, I.; Chang, C. Stock price volatility and overreaction in a political crisis: The effects of corporate governance and performance. Pac. Basin Financ. J. 2011, 19, 1–20. [Google Scholar] [CrossRef]

29. Cabrera, B.L.; Schulz, F. Volatility linkages between energy and agricultural commodity prices. Energy Econ. 2016, 54, 190–203. [Google Scholar] [CrossRef]

30. Brandt, M.W.; Gao, L. Macro fundamentals or geopolitical events? A textual analysis of news events for crude oil. Soc. Sci. Electron. Publ. 2019, 51, 64–94. [Google Scholar] [CrossRef]

31. Miyakoshi, T. Spillovers of stock return volatility to Asian equity markets from Japan and the US. J. Int. Financ. Mark. Inst. Money 2003, 13, 383–399. [Google Scholar] [CrossRef]

32. Baele, L. Volatility spillover effects in European equity markets. J. Financ. Quant. Anal. 2005, 40, 373–401. [Google Scholar] [CrossRef]

33. Golosnoy, V.; Gribisch, B.; Liesenfeld, R. Intra-daily volatility spillovers in international stock markets. J. Int. Money Financ. 2015, 53, 95–114. [Google Scholar] [CrossRef]

34. Wang, Y.; Zhang, L. Research on volatility spillover in international securities market based on vector GARCH model. Manag. Rev. 2011, 23, 49–53. [Google Scholar]

35. Cui, J.; Goh, M.; Zou, H. Coherence, extreme risk spillovers, and dynamic linkages between oil and China’s commodity futures markets. Energy 2021, 225, 120190. [Google Scholar] [CrossRef]

36. Wang, P.P.; Xia, T.; Shi, J.X.; He, Z.W. Time-varying characteristics and influencing factors of “oil-dollar” dynamic correlation. Stud. Int. Financ. 2020, 343, 35–44. [Google Scholar]

37. Baillie, R.T.; Booth, G.G.; Tse, Y.; Zabotina, T. Price discovery and common factor models. J. Financ. Mark. 2002, 5, 309–321. [Google Scholar] [CrossRef]

38. Zhou, Z.; Cheng, S. Macroeconomic and announcements and price discovery in the CSI300 Stock index futures market. Syst. Eng. TheoryPractice 2013, 33, 3045–3053. [Google Scholar]

39. Zhang, J.; Tang, Y.; Guang, J.; Fan, L. Price Discovery in China’s Interest Rate Markets: Evidence from Treasury Spot, Futures, and Interest Rate Swaps Markets. J. Financ. Res. 2019, 463, 19–34. [Google Scholar]

40. Zhao, L.; Yan, J.; Cheng, L.; Wang, Y. Empirical study of the functional changes in price discovery in the Brent crude oil market. Energy Procedia 2017, 142, 2917–2922. [Google Scholar] [CrossRef]

41. Kao, C.W.; Wan, J.Y. Price discount, inventories and the distortion of WTI benchmark. Energy Econ. 2012, 34, 117–124. [Google Scholar] [CrossRef]

42. Huang, N.; Shen, Z.; Long, S.; Wu, M.; Shi, H.; Zheng, Q.; Yen, N.; Tung, C.; Liu, H. The empirical mode decomposition and the Hilbert spectrum for nonlinear and non-stationary time series analysis. Proc. R. Soc. London. Ser. A Math. Phys. Eng. Sci. 1998, 454, 903–995. [Google Scholar] [CrossRef]

43. Zhang, X.; Lai, K.K.; Wang, S.Y. A New Approach for Crude Oil Price Analysis Based on Empirical Mode Decomposition. Energy Econ. 2008, 30, 905–918. [Google Scholar] [CrossRef]

44. Wang, B.; Wang, J. Energy futures and spots prices forecasting by hybrid SW-GRU with EMD and error evaluation. Energy Econ. 2020, 90, 104827. [Google Scholar] [CrossRef]

45. Cui, X.; Guo, K.; Jin, Z.; Yang, G.; Liao, Z. A study of multi-scale volatility characteristics of Chinese interest rates based on TEI@I. Manag. Rev. 2020, 32, 111–122. [Google Scholar]

46. Tang, L.; Li, J.; Sun, X.; Li, G. Multi-scale characterisation of country risk based on modal decomposition. Manag. Rev. 2012, 24, 3–10. [Google Scholar]

47. Ruan, L.; Bao, H. Empirical analysis of house price cycle fluctuation based on empirical modal decomposition. China Manag. Sci. 2012, 20, 41–46. [Google Scholar]

48. Yang, T.; Wei, Y. An empirical study of the impact of pharmaceutical policy changes on the secondary market: Based on pooled empirical modal decomposition. Manag. Rev. 2021, 33, 66–74. [Google Scholar]

49. Tang, Z.; Wu, J.; Zhang, T.; Chen, K. Early warning study of systemic risk in China’s insurance industry based on EEMD-LSTM. Manag. Rev. 2022, 34, 27–34. [Google Scholar]

50. Hasbrouck, J. One security, many markets: Determining the contributions to price discovery. J. Financ. 1995, 50, 1175–1199. [Google Scholar] [CrossRef]

51. Yan, B.; Zivot, E. A structural analysis of price discovery measures. J. Financ. Mark. 2010, 13, 1–19. [Google Scholar] [CrossRef]

52. Engle, R.F.; Granger, C.W.J. Co-integration and error correction: Representation, estimation, and testing. J. Econom. J. Econom. Soc. 1987, 55, 251–276. [Google Scholar] [CrossRef]

53. Johansen, S. Estimation and hypothesis testing of cointegration vectors in Gaussian vector autoregressive models. J. Econom. J. Econom. Soc. 1991, 59, 1551–1580. [Google Scholar] [CrossRef]

54. Lin, G.; Lin, A.; Cao, J. Multidimensional KNN algorithm based on EEMD and complexity measures in financial time series forecasting. J. Expert Syst. Appl. 2021, 168, 114443. [Google Scholar] [CrossRef]

55. Engle, R.F. Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation. Econom. J. Econom. Soc. 1982, 50, 987–1007. [Google Scholar] [CrossRef]

56. Bollerslev, T. Generalized autoregressive conditional heteroskedasticity. J. Econom. 1986, 31, 307–327. [Google Scholar] [CrossRef]

57. Engle, R.F.; Kroner, K.F. Multivariate Simultaneous Generalized ARCH. J. Econom. Theory 1995, 11, 122–150. [Google Scholar] [CrossRef]

58. Liu, L.; Chen, L.; Li, Y. Global Economic Policy Uncertainty and China’s Grain Prices: An Analysis Based on the Perspective of Asymmetry. J. Agrotech. Econ. 2020, 5, 17–31. [Google Scholar]

Wang X, Pu M, Sun S, Zhong Y. Study of Volatility Spillover from Crude Oil Futures to Grain Futures Across Multiple Cycles Based on the EEMD-BEKK-GARCH Model. Agriculture. 2025; 15(1):67. https://doi.org/10.3390/agriculture15010067

Перевод статьи «Study of Volatility Spillover from Crude Oil Futures to Grain Futures Across Multiple Cycles Based on the EEMD-BEKK-GARCH Model» авторов Wang X, Pu M, Sun S, Zhong Y., оригинал доступен по ссылке. Лицензия: CC BY. Изменения: переведено на русский язык

Комментарии (0)