Выгодно ли выращивать кофе в Конго? Анализ рынка робусты в провинции Чопо

Данная статья посвящена финансовой устойчивости участников рынка кофе робуста. Цель работы — рассчитать и проанализировать показатели рентабельности кофейного сектора в провинции Чопо для содействия последующей разработке бизнес-проектов в сфере производства кофе робуста. Кроме того, проведенный анализ поможет лицам, принимающим решения, и инвесторам определить оптимальное распределение средств в наиболее прибыльные звенья цепочки создания стоимости кофе робуста в Чопо.

Аннотация

Был выполнен анализ затрат и выгод с использованием методологии дисконтирования для оценки денежных потоков участников, задействованных в секторе кофе робуста. Это включало расчет чистой приведенной стоимости, внутренней нормы доходности и срока окупаемости. Результаты демонстрируют, что кофейный сектор функционирует успешно, а денежных потоков участников достаточно для покрытия первоначальных инвестиций. Таким образом, можно сделать вывод, что, учитывая благоприятные критерии рентабельности, инвестиции в сектор кофе робуста в провинции Чопо сопряжены с минимальным риском.

1. Введение

Демократическая Республика Конго (ДРК) является второй по величине страной Африки (2 345 410 км²) после Алжира. Страна обладает значительным сельскохозяйственным потенциалом, располагая 75 миллионами гектаров пахотных земель [1]. Однако ДРК сталкивается с дефицитом в области сельскохозяйственного развития. Обрабатывается всего 10 миллионов гектаров, то есть около трех процентов земли [1,2]. Сельское хозяйство Конго подвержено влиянию факторов, ограничивающих его производительность. К ним относятся технические факторы, такие как болезни сельскохозяйственных культур и вредители, неэффективность системы сельскохозяйственного консультирования, ухудшение состояния производственной и транспортной инфраструктуры, а также плохой доступ к сельскохозяйственным ресурсам [3]; институциональные факторы, связанные с управлением государственных и частных институтов поддержки сельского хозяйства; и экономические факторы, такие как отсутствие конкурентоспособности производителей на рынке, плохой доступ к сельскохозяйственному кредиту и недостаточное разнообразие финансовых продуктов [4,5].

Тем не менее, продолжают предприниматься усилия по улучшению управления государственными и частными учреждениями, поддерживающими сельское хозяйство в ДРК. В дополнение к Инвестиционному кодексу 2002 года и Закону 2011 года об основополагающих принципах, касающихся сельского хозяйства, в 2013 году был разработан план сельскохозяйственных инвестиций. Его цель — планировать национальное и внешнее финансирование аграрного сектора. Совсем недавно, в 2022 году, был подписан указ, направленный на поощрение предпринимательства во всех сферах национальной жизни, включая сельское хозяйство. Несмотря на эти усилия, доступ к сельскохозяйственному кредиту остается низким [4]. Низкая рентабельность сельскохозяйственной деятельности из-за технических проблем и рискованный характер этой деятельности из-за отсутствия финансовых продуктов, включая сельскохозяйственное страхование, не побуждают финансовые институты кредитовать фермеров [5].

Решение об инвестировании, особенно в сектор кофе робуста, может быть оправдано только получаемой прибылью и/или устойчивостью деятельности [6,7,8]. Помимо альтернативной стоимости капитала и сельскохозяйственных рисков, связанных с урожайностью, производственными затратами и волатильностью рыночных цен [7,8,9], обладание экономическим или финансовым ресурсом не имеет одинаковой ценности в разные моменты времени. Существует явное предпочтение настоящего перед будущим [10]. Для этого экономисты ввели критерии рентабельности, которые могут как учитывать, так и не учитывать дисконтирование, чтобы согласовать затраты и выгоды [11,12,13,14]. Расчет и анализ показателей экономической деятельности позволяет определить рентабельность и предоставляет инвесторам необходимые гарантии относительно распределения средств в сектор. Именно поэтому мы провели данное исследование.

Основной вопрос данного исследования сформулирован следующим образом: Являются ли инвестиции в сектор кофе робуста рентабельными для агентов на различных звеньях цепочки? Были выдвинуты два основных сценарных предположения: (i) все агенты кофейного сектора Чопо являются платежеспособными перед кредиторами или коммерческими банками, и (ii) при сравнении показателей рентабельности различных агентов приоритет в распределении ресурсов будет отдан тем, кто предлагает самую высокую доходность. Была оценена рентабельность первоначальных инвестиций, сделанных агентами в кофейном секторе, то есть оценено, смогут ли со временем денежные потоки агентов покрыть первоначальные инвестиции. Дополнительное предположение о изменении стоимости капитала и цен на товары было сохранено для анализа чувствительности ЧПС. Целью данного исследования является оценка рентабельности деятельности в секторе кофе робуста, оценка целесообразности инвестирования в кофейный сектор и содействие лицам, принимающим решения, инвесторам и банкам в вопросе распределения средств агентам сектора кофе робуста в Чопо. Анализируя чувствительность ЧПС, мы смогли оценить риски и неопределенности каждого звена цепочки по мере увеличения альтернативной стоимости цены капитала. Кроме того, учитывая ограниченный доступ агентов кофейного сектора к рынкам капитала, было рассчитано обновленное соотношение прибыли и затрат (RBC). RBC можно интерпретировать как рентабельность инвестиций (ROI) на единицу затрат [15]. Расчет RBC помогает оценить риски, связанные с каждым звеном, принимая во внимание различные допущения и гарантируя финансовую состоятельность и рентабельность каждого звена с учетом временной стоимости денег [16]. Он используется для руководства при принятии решений о распределении ресурсов, особенно когда существует несколько конкурирующих альтернатив или проектов.

2. Теоретическая основа: показатели экономической деятельности

Экономическая производительность определяет технико-экономические аспекты фермерского хозяйства. Она может быть использована для сравнения хозяйств с различной экономической структурой [17]. Она относится к предельной стоимости продукта на единицу затраченных ресурсов. Однако фермеры заинтересованы в показателях и научных методах оценки этой производительности. Эти показатели и методы должны позволять квалифицировать виды деятельности и сообщать об их индивидуальной или коллективной результативности в контексте устойчивого сельского хозяйства, то есть такого, которое обеспечивает долгосрочную безопасность каждого источника дохода. Другими словами, устойчивость фермерского хозяйства [18]. Научный метод, используемый для оценки экономических показателей, — это, по сути, финансовый и экономический анализ. В данном исследовании был использован анализ затрат и выгод, основанный на дисконтировании. Были проанализированы денежные потоки агентов и такие показатели, как чистая приведенная стоимость, внутренняя норма доходности и срок окупаемости (PP). Эти показатели помогают финансовым учреждениям и банкам предоставлять кредиты производителям кофе.

Инвестировать означает отказаться от потребления в настоящем, чтобы увеличить будущий доход. Таким образом, инвестиции — это поток, требующий формирования капитала [19]. Анализ затрат и выгод — это метод, используемый для управления инвестиционными рисками и оценки стоимости денег в разные периоды времени. В данном исследовании этот метод используется для оценки стоимости денег. Эта концепция была разработана с целью операционализации общественного благосостояния, которое можно представить как функцию индивидуального благосостояния. Это благосостояние нелинейно связано с доходом (то есть со всеми формами денежной стоимости). ЧПС является показателем реальной стоимости проекта [11,12,13,14,15,16,17,18,19,20]. В финансах любая деятельность, требующая первоначальных инвестиций, рассматривается как инвестиционный проект [8]. ЧПС учитывает точную альтернативную стоимость капитала и стоимость отсроченного/потерянного дохода, когда спрос имеет задолженность/потерян [21,22]. В принципе, инвестиции рентабельны, если ЧПС больше нуля [22,23], и из набора взаимоисключающих проектов следует выбирать тот, у которого ЧПС наибольшая. Целью данного исследования является определение наиболее жизнеспособного звена в кофейной цепочке.

Хотя ЧПС позволяет оценить способность инвестиций создавать стоимость с течением времени и при фиксированной норме доходности [8], она не учитывает распределение чистых выгод между различными заинтересованными сторонами в цепочке создания стоимости [24]. Кроме того, учитывая ограниченный доступ агентов кофейного сектора к рынкам капитала, был рассчитан коэффициент, называемый индексом рентабельности (PI). Он представляет собой текущую норму доходности или эффективность ЧПС для групп агентов в секторе кофе робуста в провинции Чопо. PI является подходящим показателем для сравнения эффективности частного капитала с эффективностью финансовых рынков [25]. Это показатель рентабельности, который измеряет стоимость каждого инвестированного франка [8]. Внутренняя норма доходности — это ставка дисконтирования, при которой чистая приведенная стоимость становится равной нулю. В принципе, ВНД часто используется для принятия инвестиционных решений. Чтобы инвестиции были выбраны, их ВНД должна быть положительной, и в случае двух исключающих друг друга проектов проект с высокой ВНД предпочтительнее проекта с низкой ВНД. ВНД указывает на способность проекта нести риски. В этом исследовании цель состоит в том, чтобы определить звено с наименьшим финансовым риском. Срок окупаемости (PP) — это метод, позволяющий узнать, сколько времени потребуется для возврата средств, вложенных в проект. Это время, необходимое для того, чтобы сумма годовых чистых денежных потоков сравнялась с первоначальными инвестициями [23,26]. Эта концепция дает представление о периоде времени, необходимом для достижения точки безубыточности инвестиций. Чем короче срок окупаемости, тем лучше проект [27].

3. Материалы и методы

3.1. Расположение района исследования

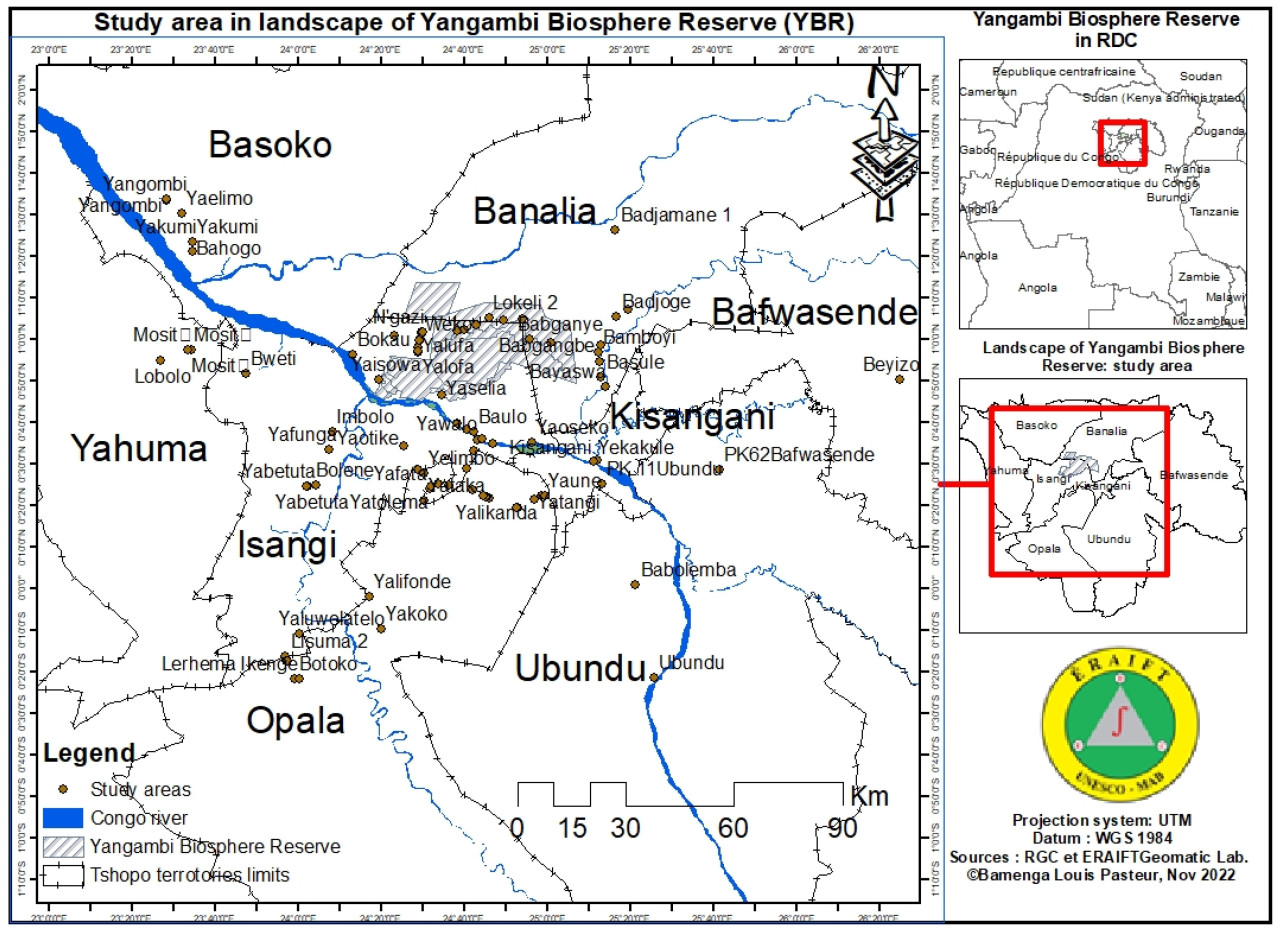

Данные для этого исследования были собраны в семи территориях провинции Чопо (Рисунок 1), Демократическая Республика Конго (ДРК). Она расположена в северо-восточном регионе ДРК, простираясь между широтами от 2° с.ш. до 2° ю.ш. и долготами от 21°24′ в.д. до 28°2′ в.д. [28]. Выбор Чопо был обусловлен тем, что исторически она играла важную роль как в селекции, так и в производстве кофе робуста в ДРК [29,30,31].

Рисунок 1. Расположение исследуемых участков в провинции Чопо, ДРК.

Экономика Чопо основана на натуральном сельском хозяйстве и традиционном животноводстве [32], при этом используемое оборудование в значительной степени единообразно по всем территориям [33]. Климат Чопо классифицируется как Af по системе Кёппена, что обозначает экваториальный климат. Регион отличается повышенными температурами и значительным количеством осадков в течение всего года, что способствует формированию особого климата. Годовой диапазон температур составляет 24,2 ± 0,4 °C в июле и 25,5 ± 0,6 °C в марте. Годовое количество осадков составляет 1842 ± 254 мм [34]. Осадки выпадают в два различных сезона. Наименьшее количество осадков (150 мм) наблюдается с декабря по февраль и с июня по июль, в то время как наибольшее количество осадков приходится на март-апрель и октябрь-ноябрь [34,35]. Преобладающим типом почв в Чопо является ферраллитная, с суглинисто-песчаной текстурой [35]. Это свидетельствует о том, что Чопо обладает эдафоклиматическими условиями, благоприятными для выращивания кофе робуста [36].

3.2. Отбор фермеров и сбор данных

Данные для этого исследования собирались в период с июня 2021 года по октябрь 2022 года. Для охвата участников, вовлеченных в производство кофе в провинции Чопо, ДРК, был использован метод снежного кома, который заключается в том, что у респондента спрашивают адрес другого человека. Чтобы избежать смещения, связанного с этим методом выборки, набор продолжался далеко за пределами «зародыша» и его рекрутов [37] вплоть до 16-й волны.

Получение данных для этого исследования включало как качественные данные, в частности, наличие или отсутствие инвесторов и доступ к сельскохозяйственному кредиту, так и количественные данные. Количественные данные относятся к источнику денежного потока, которым является выручка от продажи кофе, а также к инвестиционным и операционным затратам на эксплуатацию кофе робуста. Период расчета амортизации был выбран на основе фактических сроков использования инструментов участниками сектора. Инструменты производителей (мачете, мотыга и корзина) имеют срок полезного использования 3 года; инструменты торговцев (таз, сито и весы) — 2–5 лет; инструменты переработчиков (брезент, весы, обжарочный аппарат, мельница и генератор) — 2–10 лет. Информация о цене кофе, инструментах производителей, торговцев и переработчиков была получена от участников, вовлеченных в кофейный сектор, и на местном рынке. Кроме того, данные опросов сравнивались с реальными рыночными данными [22]. Эта информация была собрана у агентов во время интервью. Была использована рыночная цена октября 2022 года. Эта цена была переведена в постоянные цены с использованием математического выражения ниже. При ex-ante анализе можно использовать постоянные цены, чтобы избежать ошибок, возникающих из-за инфляции [11], что и было сделано в этом исследовании. Такой подход предполагает, что цены остаются неизменными по отношению друг к другу: влияние роста цен тогда идентично для затрат, выгод и чистого баланса.

где Pt — цена товаров и услуг в момент времени t (t — текущая дата), а ИПЦ — индекс потребительских цен (ИПЦ = Pt / P0). P0 — цена товаров и услуг в момент времени t0 (t0 — базовая дата). Временные рамки будущей прибыли были определены теоретическим периодом физиологического спада плодоношения кофейного дерева. Этот период составляет 20 лет при оптимальных условиях содержания (прополка и обрезка), без затенения [38]. Для всех участников сектора был принят срок жизни проекта в 20 лет.

ЧПС и ВНД были рассчитаны на основе отчета о движении денежных средств, включающего доходы и ежегодные производственные затраты (постоянные и переменные издержки), с использованием Excel. Excel использует следующую формулу для расчета ЧПС [6,7,8,9,10,11,12,13,14,15,16,17,18,19,20,21,22,23] в тысячах постоянных конголезских франков:

где Bt — выгода в момент времени t, Ct — затраты в момент времени t, t — время в годах, n — количество лет. Кроме того, I — ставка дисконтирования. Поскольку ставка дисконтирования за данный период измеряет относительное изменение цены капитала [39], эта ставка соответствует прайм-рейт для коммерческих банков в мае 2023 года. Эта ставка составляет 9%. Она соответствует рентабельности, ожидаемой всеми поставщиками средств компании (акционерами и кредиторами). Она также учитывает риск, связанный с инвестициями, и помогает компаниям оптимально распределять свой капитал. Анализ чувствительности ЧПС был также проведен для оценки рисков и неопределенностей [40] каждого звена при изменении стоимости капитала и цен на товары на 16% и 11% соответственно по сравнению с первоначальным сценарием. Коэффициент Пирсона был рассчитан с использованием R 4.3.1 для определения корреляции между чистой приведенной стоимостью агентов (производитель, сборщик кофе, сборщик зеленого кофе, торговец зеленым кофе, торговец жареным кофе и переработчик) на основе первоначальных инвестиционных затрат.

Коэффициент выгод/затрат: Это отношение общей суммы выгод к общей сумме затрат, приведенных к текущей стоимости [22]. Использованное уравнение:

где Bt — выгода в момент времени t, Ct — затраты в момент времени t, t — время в годах, n — количество лет. Если коэффициент BC больше 1, это означает, что звено цепочки робусты рентабельно, поскольку каждый вложенный CDF приносит больше выгод, чем затрат. Если он меньше 1, это означает, что понесенные затраты перевешивают полученные выгоды [16]. Поскольку внутренняя норма доходности — это ставка дисконтирования, при которой чистая приведенная стоимость становится равной нулю, она была рассчитана по следующей формуле:

где CFt — денежный поток, IRR — внутренняя норма доходности, NPV — чистая приведенная стоимость, t — год (от нуля до n). Срок окупаемости (PP) был найден путем кумулятивного суммирования затрат и выгод до момента их равенства. Критерий Краскела-Уоллиса был также выполнен в R для проверки различия между медианами ЧПС, коэффициента BC и ВНД групп участников (производители, сборщики кофе в шелухе, сборщики зеленого кофе, торговцы зеленым кофе, торговцы жареным кофе и переработчики) в секторе кофе робуста в Чопо.

4. Результаты

4.1. Общие характеристики респондентов

В этом исследовании приняли участие 108 производителей кофе робуста, два сборщика кофе в шелухе, четыре сборщика зеленого кофе, девять торговцев зеленым кофе, 20 торговцев жареным кофе и два переработчика. Оно было проведено среди мелких производителей с первоначальными инвестициями от 330 343 до 27 104 100 конголезских франков. Большинство респондентов были мужчинами (85,5%), меньшинство — женщинами (14,5%). Возраст респондентов варьировался от 22 до 82 лет, средний возраст составил 51 год. Что касается образования, 0,9% не посещали школу, 45,4% посещали начальную школу, 39,8% посещали среднюю школу, 8,3% имели только профессиональное обучение, а 5,6% посещали лицей и университет.

Посещенные в Чопо кофейные фермы различаются по размеру (0,2–12 га). 99,1% фермеров имеют участки площадью два гектара или меньше. Около половины кофейных ферм (49,6%) имеют возраст 15 лет или меньше. Сбор урожая происходит в периоды с августа по октябрь и с ноября по апрель. Пиковый период сбора урожая, называемый участниками «кампанией», начинается в ноябре и длится до марта. Местное производство зеленого кофе варьируется от 2,16 до 8070 кг, при медианном значении 60 кг.

4.2. Инвесторы и доступ к кредитам или субсидиям

Результаты нашего опроса компаний, инвестирующих в кофе в Чопо, показали, что только одна компания вложила средства в кофейные плантации в провинции Чопо: Jadora International, у которой есть кофейная плантация в Яфунге на территории Исанги.

Что касается доступа к кредитам или субсидиям, частные агенты, занимающиеся бизнесом кофе робуста, утверждают, что не имеют доступа к кредитам. Однако 2% агентов, вовлеченных в кофейный бизнес, в основном производители, получили поддержку в виде фермерского оборудования и семян от международных организаций, таких как ФАО и Enabel.

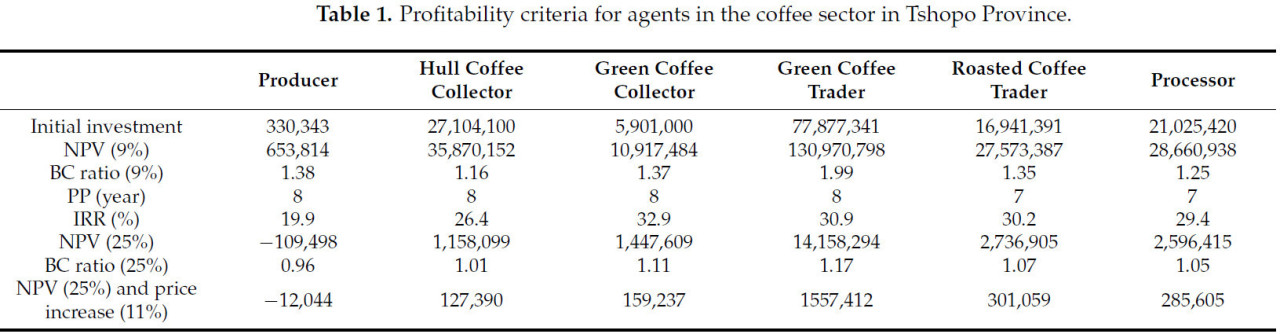

4.3. Критерии рентабельности инвестиций в сектор кофе робуста

Критерии рентабельности для агентов кофейного сектора в провинции Чопо за 20-летний период представлены в Таблице 1 ниже.

Таблица 1. Критерии рентабельности для агентов кофейного сектора в провинции Чопо.

Таблица 1 показывает, что чистая приведенная стоимость больше нуля для всех участников бизнеса кофе робуста в Чопо. Это означает, что бизнес кофе робуста является рентабельным для всех вовлеченных участников, от производства до переработки. Согласно правилу ЧПС, из набора взаимоисключающих проектов следует выбирать тот, у которого ЧПС наибольшая. Таким образом, деятельность сборщика зеленого кофе является наилучшей, за ней следуют торговец зеленым кофе, торговец жареным кофе, переработка, торговец кофе в шелухе и, наконец, производственная деятельность. Для получения этих результатов агентами были сделаны различные компромиссы. К ним относятся более широкое использование семейного труда и выбор в пользу уплаты неформальных налогов вместо всех формальных налогов, которые являются очень обременительными для некоторых агентов. Тем не менее, при увеличении стоимости капитала агенты, особенно производители, показали чувствительность к этому увеличению, продемонстрировав отрицательную ЧПС. Даже когда увеличение стоимости капитала сопровождается ростом цен на товары, это звено цепочки всегда проявляло чувствительность, демонстрируя отрицательную ЧПС. Этот анализ показал, что изменение стоимости капитала влияет на жизнеспособность всех звеньев цепочки с точки зрения срока окупаемости вложенного капитала, особенно звена производителей.

Тем не менее, тест Пирсона (p-значение = 0,000 и r = 0,995) показал очень высокую корреляцию между чистыми приведенными стоимостями и дисконтированными первоначальными инвестициями восьми групп агентов кофейного сектора. Этот тест действительно ответил на главный вопрос нашего исследования. Кроме того, учитывая, что ЧПС зависит от первоначальных инвестиций, мы сравнили агентов по индексу рентабельности, который отражает эффективность ЧПС. С этой целью агенты были классифицированы следующим образом: сборщик зеленого кофе > торговец зеленым кофе > торговец жареным кофе > переработчик > сборщик кофе в шелухе и, наконец, производитель. Актуализированное соотношение B/C показывает, что все агенты получают рентабельность инвестиций более 1. С этой целью агенты были классифицированы следующим образом: торговец зеленым кофе > производитель > сборщик зеленого кофе > торговец жареным кофе > переработчик и, наконец, сборщик кофе в шелухе. Из вышесказанного разумно сосредоточиться на звене торговца зеленым кофе. На один вложенный постоянный CDF торговец зеленым кофе получает 0,99 CDF, производитель получает 0,38 CDF, торговец жареным кофе получает 0,35 CDF, переработчик получает 0,25 CDF, а сборщик кофе в шелухе получает 0,16 CDF. Критерий Краскела-Уоллиса (p-значение: 0,4159 > 0,05) показывает, что нет медианной разницы в эффективности ЧПС между различными группами агентов кофейной цепочки в Чопо. Низкие инвестиции также приносят низкий доход и низкую эффективность ЧПС для всех агентов кофейной цепочки в провинции Чопо. Низкие инвестиции также приносят низкий доход и низкую эффективность ЧПС для всех агентов кофейного сектора провинции Чопо. В этом исследовании ЧПС не только положительна, но и коррелирует с первоначальными инвестициями. Эти результаты подтверждают, что высокие первоначальные инвестиции в сектор кофе робуста в Чопо приводят к более высокой отдаче от денежных потоков в будущем. Эти результаты сходны с результатами сравнительного анализа показателей ЧПС и ВНД, основанного на практических приложениях [40]. Они свидетельствуют о том, что улучшение инвестиций в сектор кофе робуста в Чопо может способствовать возрождению сектора. Положительная ЧПС и RBC больше единицы указывают на то, что инвестиции в различные звенья цепочки сектора кофе робуста в Чопо являются рентабельными. Однако Таблица 1 также показывает, что увеличение стоимости инвестированного капитала с 9% до 25% влияет на ЧПС всех агентов, особенно производителя, которая становится отрицательной даже при увеличении цены товаров на 11%. То же самое относится и к актуализированному соотношению BC.

ВНД (от 19,9 до 32,9%), по-видимому, не зависит от размера инвестиций. ВНД указывает на способность проекта нести риск при данной ставке дисконтирования. Таким образом, звено сборщика зеленого кофе (32,9%) может лучше переносить риск, чем звено производителя (19,9%). Она также указывает на способность проекта вернуть инвестиции. Ставки кредитования коммерческих банков в ДРК в размере 15,3–21,5% [41] ниже найденных значений ВНД в 19,9–32,9%. Это означает, что цепочка кофе робуста в Чопо экономически рентабельна с точки зрения вложения капитала. Действительно, агент любого звена цепочки робусты, взявший кредит под процентную ставку от 15,3% до 21,5%, сможет выплачивать проценты за счет дохода, полученного от своей кофейной деятельности.

В принципе, ВНД используется при принятии инвестиционных решений. Чтобы инвестиции были выбраны, их ВНД должна быть положительной, и для двух исключающих друг друга проектов проект с высокой ВНД предпочтительнее проекта с низкой ВНД. В случае сектора кофе робуста в Чопо ВНД положительна для всех агентов. Они варьируются от 19,9% для производителя до 32,9% для сборщика зеленого кофе. Эти положительные значения ВНД свидетельствуют о том, что инвестиции в каждое звено кофейной цепочки рентабельны, даже если предпочтение настоящему будет возрастать все больше и больше, то есть деятельность генерирует доходы, способные покрыть первоначальные инвестиции. Следуя значению ВНД в Таблице 1, предпочтение можно ранжировать в порядке убывания: сборщик зеленого кофе > торговец зеленым кофе > торговец жареным кофе > переработчик > сборщик кофе в шелухе и, наконец, производитель. Это ранжирование предполагает, что наиболее выгодным звеном является звено сборщика зеленого кофе, а наиболее рискованным звеном — звено производителя кофе робуста в регионе Чопо. Производитель не сможет вернуть кредит по ставке 21,5%. Тем не менее, критерий Краскела-Уоллиса (p-значение: 0,4159 > 0,05) показал, что между различными группами не было различий с точки зрения ВНД. Срок окупаемости составил от 7 до 8 лет. Точка безубыточности составляет 7 лет для торговца жареным и переработанным кофе. С увеличением стоимости капитала время окупаемости для всех участников превысило 20 лет.

5. Обсуждение

Низкую распространенность предпринимательства в кофейном секторе Чопо можно объяснить альтернативной стоимостью, которая является самой высокой нормой доходности, от которой отказываются [42]. Действительно, кофе известен как экспортная культура. Изолированность Чопо от экспортных портов и налоговые ограничения, как в провинции Чопо, так и в других соседних провинциях, могли бы объяснить низкую распространенность фирм, заинтересованных в кофейном секторе и работающих в Чопо.

Что касается очень ограниченного доступа к кредиту, мы полагаем, что это может быть связано с наличием трений на кредитном рынке в секторе кофе робуста Чопо [43,44]. Действительно, инвесторы, особенно коммерческие банки, вероятно, заинтересованы в поиске предпринимателей, которые также ищут кредит для осуществления своей деятельности. Кроме того, банки учитывают текущее предпочтение процентной ставки и вероятность того, что кредитные отношения не прервутся. В самом деле, помимо уровня благосостояния, характеризующегося наличием ценных активов, исследования [45,46,47] показали, что возраст и уровень образования клиента оказывают сильное влияние на доступ к кредиту. В случае нашего исследования мы полагаем, что эти факторы, особенно возраст и низкий уровень образования, также объясняют низкий доступ к кредиту производителей кофе в Чопо. Доступ к финансовым рынкам может быть улучшен путем сочетания снижения рыночных трений, финансового образования, упрощения финансовых продуктов и создания делового климата, который привлекает молодых выпускников в деятельность кофейного сектора. Снижение трений на финансовом рынке требует скоординированного набора реформ и инициатив, направленных на улучшение инфраструктуры, прозрачности, регулирования и доступа к финансовым продуктам. Это не только делает финансовые услуги более доступными, но и повышает конкурентоспособность рынка, что приносит пользу как потребителям, так и бизнесу. Эти меры также способствуют финансовой инклюзивности, особенно для групп, недостаточно обслуживаемых или исключенных из традиционной финансовой системы. Применяя эти стратегии инклюзивным образом и с учетом конкретных потребностей целевых групп населения, можно расширить доступ к финансовым услугам и способствовать экономической и социальной интеграции в среде, характеризующейся рыночными трениями и низким уровнем финансовой грамотности.

Результаты этого исследования показывают, что ЧПС не только положительна, но и коррелирует с первоначальными инвестициями. Исследование урожайности кофе и его социально-экономического воздействия на территории Идживи в провинции Южное Киву в ДР Конго показывает связь между первоначальными инвестициями в кофейный сектор и будущей отдачей от денежного потока [48]. Это исследование подтверждает, что высокие первоначальные инвестиции в сектор кофе робуста приводят к более высокой отдаче от денежных потоков в будущем. Эти результаты сходны с результатами сравнительного анализа показателей ЧПС и ВНД, основанного на практических приложениях [49]. Аналогичные дисконтированные значения были найдены в исследовании социальной отдачи от инвестиций в кофейном секторе ДРК [50]. Эти результаты свидетельствуют о том, что улучшение инвестиций в сектор кофе робуста в Чопо может способствовать оживлению сектора. Положительная ЧПС указывает на то, что инвестиции в различные виды деятельности в цепочке кофе робуста в Чопо являются рентабельными. Анализ чувствительности ЧПС показал, что изменение стоимости капитала в основном влияет на рентабельность агентов в производственной цепочке. Производитель перешел от положительной ЧПС к отрицательной, даже при увеличении цены товаров. Этот анализ показал, что изменение стоимости капитала влияет на жизнеспособность всех звеньев цепочки в секторе кофе робуста с точки зрения окупаемости и BCR, особенно в звене производителей. Срок окупаемости, превышающий 20 лет (продолжительность проекта), может представлять собой серьезный риск из-за слабости местной валюты и политического риска. Коэффициент BC агента снизился с 1,99 до 1,17 для торговца зеленым кофе, разрыв в 0,82, и с 1,38 до 0,96, значение ниже единицы, для производителя. Исследование в Кении пришло к тому же выводу, что волатильность стоимости капитала наносит ущерб кофейному рынку [51]. Высокий риск в звене производителей объясняется тем, что оно не обладает переговорной способностью. Потребность в ликвидности для удовлетворения семейных нужд делает производителей «ценополучателями». Как и в исследованиях спектрального анализа и смерти стоимостного инвестирования, а также риска и доходности стоимостных акций, мы полагаем, что звенья цепочки, получающие меньшую стоимость, связаны с более высоким уровнем неопределенности в отношении будущей способности генерировать денежные потоки [52,53]. Организация этих участников в кооперативы может улучшить как ограничения, связанные с производством, включая земельные, технические и финансовые вопросы. Кооператив также позволяет отделить кофейную экономику, сохраняя при этом крупномасштабную эксплуатацию, чьи колониальные остатки все еще могут служить моделью [54]. Кроме того, использование фискальной политики вместо монетарной политики для сдерживания инфляции может защитить уязвимые предприятия. Значения эффективности ВНД (19,9–32,9%), по-видимому, не зависят от размера инвестиций. ВНД указывает на способность проекта нести риски. Например, деятельность сборщика зеленого кофе может лучше переносить риск, чем деятельность производителя. ВНД также указывает на способность проекта вернуть инвестиции. Исследование в секторе пчеловодства в ДРК показало ВНД в размере 87% [55]. Производители сои в Бенине имеют ВНД, которая варьируется от 45% ± 21% до 73% ± 35%, в зависимости от того, самофинансируется производитель или получает внешнее финансирование [56]. Кроме того, производители кешью и маркетинг кешью в Северном Бенине достигают ВНД 13,26% и 33% соответственно [57,58]. Ставки кредитования коммерческих банков в ДРК в размере 15,3–21,5% ниже найденных значений ВНД в 19,9–32,9%. Это означает, что цепочка кофе робуста в Чопо экономически жизнеспособна с точки зрения вложения капитала. Фактически, агент любой деятельности в цепочке робусты, взявший кредит под процентную ставку от 15,3% до 21,5%, сможет выплачивать проценты за счет дохода, полученного от своего бизнеса. Однако производитель не сможет получить доступ к кредиту с процентной ставкой, равной или превышающей 20%.

6. Выводы

Международная экономика и финансы сделали анализ затрат и выгод, основанный на дисконтированных денежных потоках, важнейшим компонентом стратегических инвестиционных решений предприятий. Анализ, проведенный в данном исследовании для участников сектора кофе робуста в Чопо, показывает, что все виды деятельности в цепочке являются рентабельными. Анализ, проведенный в данном исследовании для агентов, вовлеченных в сектор кофе робуста в Чопо, показал, что все звенья сектора являются рентабельными с точки зрения ЧПС, BCR, ВНД и PP. Однако, когда стоимость капитала возрастает в результате усилий по сдерживанию инфляции, мелкие фермеры становятся уязвимыми к тому, что ЧПС становится отрицательной, а PP увеличивается. Это могло бы объяснить низкую распространенность предприятий, занимающихся сектором кофе робуста в Чопо. К этому также следует добавить удаленность Чопо от портов экспорта. Трения на кредитном рынке, возраст производителей кофе и их уровень образования могли бы объяснить очень ограниченный доступ производителей кофе к кредиту.

Ссылки

1. Lebailly, P.; Michel, B.; Ntoto, M.A.R. Quel développement agricole pour la RDC? In Conjonctures Congolaises 2014—Politiques, Territoires et Ressources Naturelles: Changements et Continuités; Omasombo, T.J., Marysse, S., Eds.; Editions L’Harmattan: Paris, France, 2015; pp. 45–63. Available online: https://orbi.uliege.be/handle/2268/180428 (accessed on 14 May 2023).

2. FAO. République Démocratique du Congo|Moyens d’Existence Agricoles et Sécurité Alimentaire dans le Cadre de la COVID-19; Rapport de Suivi, mai 2021; FAO: Rome, Italy, 2021. [Google Scholar] [CrossRef]

3. IPC. Analyse de L’Insécurité Alimentaire Aiguë et de la Malnutrition Aiguë de L’IPC 2022. Available online: https://www.ipcinfo.org/ipc-country-analysis/details-map/en/c/1155972/?iso3=COD (accessed on 8 May 2023).

4. Mulume, B.S.; Dontsop, N.P.M.; Nyamugira, B.A.; Mulumeoderhwa, S.J.-J.; Manyong, V.; Bamba, Z. Farmers’ credit access in the Democratic Republic of Congo: Empirical evidence from youth tomato farmers in Ruzizi plain in South Kivu. Cogent Econ. Financ. 2022, 10, 2071386. [Google Scholar] [CrossRef]

5. Mulumeoderhwa, F.; Maniriho, A.; Manirakiza, D.; Furaha, G.; Mastaki, J.-L.; Lebailly, P. Risk Analysis in the peasan framework: Empirical Analysis of farmers in South Kivu, Democratic Republic of Congo. J. Agric. For. 2019, 65, 35–45. [Google Scholar] [CrossRef]

6. Ali, A.; Xia, C.; Jia, C.; Faisal, M. Investment profitability and economic efficiency of the drip irrigation system: Evidence from Egypt. Irrig. Drain. 2020, 69, 1033–1050. [Google Scholar] [CrossRef]

7. Dalton, J.T.; Keith, F. Costs, Benefits, and Welfare Implications of USAID Investment in Agricultural Research through U.S. Universities. J. Agric. Appl. Econ. 2022, 54, 461–479. [Google Scholar] [CrossRef]

8. Issoufou, A.; Semassou, C.G.; Tossa, K.A.; Saley, A.H. Étude de faisabilité technico-économique d’installation d’une filière de régénération de batteries stationnaires solaires au plomb acide au Bénin. Afr. Sci. 2024, 24, 122–131. [Google Scholar]

9. Awo, S.J.M.; Ollabode, N.; Yaï, D.E.; Yabi, A.J. Déterminants de l’accès aux crédits agricoles par les producteurs du maïs à la CLCAM et a Sian’ son microfinance au Nord Benin. Agron. Afr. 2021, 33, 343–356. [Google Scholar]

10. Eber, N. Chapitre 5. Le biais pour le présent. In La Psychologie Économique & Financière. Comment la Psychologie Impacte nos Décisions; Hors Collection Économie/Gestion; De Boeck Supérieur: Louvain-la-Neuve, Belgium, 2020; pp. 89–106. Available online: https://www.cairn.info/la-psychologie-economique-et-financiere--9782807326378-page-89.htm (accessed on 21 June 2023).

11. Fabre, P. Manuel Analyse Financière et Économique des Projets de Développement; Série méthodes et Instruments pour la Gestion du Cycle de Projet; Office des Publications de L’Union Européenne: Luxembourg, 1997. [Google Scholar]

12. Florio, M.; Morretta, V.; Willak, W. Cost-Benefit Analysis and European Union Cohesion Policy: Economic Versus Financial Returns in Investment Project Appraisal. J. Benefit Cost Anal. 2018, 9, 147–180. [Google Scholar] [CrossRef]

13. Gosselin, M.; Costa, S.; Paillet, Y.; Chevalier, H. Actualisation en forêt: Pour quelles raisons et à quel taux? Rev. For. Française 2011, 63, 445–455. [Google Scholar] [CrossRef]

14. Sauner-Leroy, B. Incertitude environnementale, aversion au risque du dirigeant et investissement productif des petites et moyennes entreprises. Rev. Int. P.M.E. 1999, 12, 33–57. [Google Scholar] [CrossRef][Green Version]

15. Patault, E.; Soulignac, A.; Landemaine, V.; Ledun, J.; Allard, E.; Fournier, M.; Ouvry, J.-F.; Cerdan, O.; Laignel, B. Analyse coût-bénéfice du programme d’actions visant à réduire les impacts du ruissellement et de l’érosion en Haute-Normandie: Évaluation des actions passées et projections futures sur le bassin versant de la Lézarde. LHB 2021, 107, 1–10. [Google Scholar] [CrossRef]

16. El Amami, H.; Kompany, J.R.; Muanda, C. Rabattement des nappes et équité d’accès aux eaux souterraines: Analyse comparative des catégories d’exploitations agricoles dans le centre de la Tunisie. Cah. Agric. 2024, 33, 13. [Google Scholar] [CrossRef]

17. Sigue, H.; Labiyi, I.A.; Yabi, J.A.; Biaou, G. Effet des composantes de la technologie microdose sur la performance économique et financière des exploitations agricoles du Kouritenga et du Zondoma au Burkina Faso. Afr. Crop Sci. J. 2019, 27, 331. [Google Scholar] [CrossRef][Green Version]

18. Trabelsi, M. Comment Mesurer la Performance Agroécologique d’une Exploitation Agricole pour l’Accompagner Dans son Processus de Transition? Ph.D. Thesis, Université Paul-Valéry Montpellier 3, Montpellier, France, 2017. Available online: https://theses.hal.science/tel-01735527 (accessed on 19 November 2023).

19. Syed, S.; Miyazako, M. Promouvoir L’Investissement dans L’Agriculture aux fins de Gains de Production et de Productivité; FAO: Rome, Italy, 2013. [Google Scholar]

20. Dai, H.; Li, N.; Wang, Y.; Zhao, X. The Analysis of Three Main Investment Criteria: NPV IRR and Payback Period. Adv. Econ. Bus. Manag. Res. 2022, 648, 185–189. [Google Scholar] [CrossRef]

21. Ghiami, Y. An analysis on production and inventory models with discounted cash-flows. Omega 2023, 117, 102847. [Google Scholar] [CrossRef]

22. Gasparinetti, P.; Brandão, D.O.; Maningo, E.V.; Khan, A.; Cabanillas, F.; Farfan, J.; Román-Dañobeytia, F.; Bahri, A.D.; Ponlork, D.; Lentini, M.; et al. Economic Feasibility of Tropical Forest Restoration Models Based on Non-Timber Forest Products in Brazil, Cambodia, Indonesia, and Peru. Forests 2022, 13, 1878. [Google Scholar] [CrossRef]

23. Godyń, I. Economic Incentives in Stormwater Management: A Study of Practice Gaps in Poland. Water 2022, 14, 3817. [Google Scholar] [CrossRef]

24. Knoke, T.; Gosling, E.; Paul, C. Use and misuse of the net present value in environmental studies. Ecol. Econ. 2020, 174, 106664. [Google Scholar] [CrossRef]

25. Gottschalg, O.; Phalippou, L. La vérité sur les performances dans le capital-investissement. Rev. Econ. Financ. 2008, 93, 201–211. [Google Scholar] [CrossRef]

26. Boardman, M.; Reinhart, W.J.; Celec, S.E. The role of payback period in the theory and application of duration to capital budgeting. J. Bus. Financ. Acc. 1982, 9, 511–522. [Google Scholar] [CrossRef]

27. Sinaga, A.S.; Sari, M.M.; Hutasuhut, A.A.; Zahara, S.T.; Amanda, A.; Fitri, A.; Caesario, M.A. Comparison of capital budgeting methods: NPV, IRR, PAYBACK period. World J. Adv. Res. Rev. 2023, 19, 1078–1081. [Google Scholar] [CrossRef]

28. Otemikongo, M.J.; Mandefu, J.O.; Stroobant, E.; Rashidi, N.O.; Bolakonga, B.; Shotsha, D.O.N.; Krawczyk, J.; Laghmouch, M. Tshopo—Laborieuse Construction Politico-Administrative Coloniale Muée en Bastion du Nationalisme Congolais; Royal Museum for Central Africa/Musée Royal de L’Afrique Centrale: Totnes, UK, 2020; Available online: www.africamuseum.be (accessed on 21 March 2023).

29. Coste, R. Les Caféiers et les Cafés dans le Monde; LAROSE., 2, Tome 2. 11, Rue Victoire-Cousin, 11 Paris (Ve), 1961. Available online: https://www.cabidigitallibrary.org/doi/full/10.5555/19610307243 (accessed on 24 April 2023).

30. Jagoret, P.; Bouambi, E.; Abolo, D.; Snoeck, D. Amélioration du système traditionnel de caféiculture au Cameroun par l’introduction de trois innovations techniques. Biotechnol. Agron. Soc. Environ. 2006, 10, 197–207. [Google Scholar]

31. Wilkins, K. The Cocoa and Coffee Opportunity in the Democratic Republic of the Congo—A Guide to the Congolese Cocoa and Coffee Market for Businesses, Buyers and Investtors. 2019. Available online: https://thecocoapost.com/wp-content/uploads/2021/06/DRC-Cocoa-and-Coffee-Opportunities.pdf (accessed on 11 January 2023).

32. Moloba, Y.; Mobula, M.V.; Ntoto, M.R.; Mahungu, N.M. Dynamique socio-économique de l’adoption des variétés améliorées du manioc en République Démocratique du Congo (RDC): Cas des provinces de Kongo Central et la Tshopo. Eur. Sci. J. 2019, 15, 346–362. [Google Scholar] [CrossRef]

33. Bolakonga, A.B.; Disonama, M.; Michel, B.; Lebailly, P. Influence de l’enclavement sur l’économie rurale en République Démocratique du Congo: Cas du Territoire d’Opala. In XXVIIIèmes Journées du Développement ATM 2012 “Mobilités Internationales, Déséquilibres et Développement: Vers un Développe-ment Durable et une Mondialisation Décarbonée? Association Tiers-Monde, CNRS: Orléans, France, 2012; pp. 1–17. Available online: https://orbi.uliege.be/handle/2268/137818 (accessed on 14 June 2022).

34. Kearsley, E.; Verbeeck, H.; Stoffelen, P.; Janssens, S.B.; Yakusu, E.K.; Kosmala, M.; De Mil, T.; Bauters, M.; Kitima, E.R.; Ndiapo, J.M.; et al. Historical tree phenology data reveal the seasonal rhythms of the Congo Basin rainforest. Plant-Environ. Interact. 2024, 5, e10136. [Google Scholar] [CrossRef] [PubMed]

35. Mushi, C.A.; Ndomba, P.M.; Trigg, M.A.; Tshimanga, R.M.; Mtalo, F. Assessment of basin-scale soil erosion within the Congo River Basin: A review. Catena 2019, 178, 64–76. [Google Scholar] [CrossRef]

36. Bolakonga, A.B. Diagnostic des Filières Agricoles, Inventaire des modèles et Techniques Agricoles et état des Lieux des Cultures Pérennes dans la Province de la Tshopo Kisangani, 2020. Rapport du Programme Intégré de Réduction des émissions dues à la Déforestation et a la Dégradation des Forêts (PIREDD-O). Available online: https://oxfordre.com/environmentalscience/display/10.1093/acrefore/9780199389414.001.0001/acrefore-9780199389414-e-224 (accessed on 24 April 2023).

37. Johnston, G.; Sabin, K. Sampling Hard-to-Reach Populations with Respondent Driven Sampling. Methodol. Innov. Online 2010, 5, 38–48. [Google Scholar] [CrossRef]

38. Krishnan, S. Sustainable Coffee Production. Oxf. Res. Encycl. Environ. Sci. 2017, 1–29. [Google Scholar] [CrossRef]

39. Albouy, M.; Breton, A. Modèles de croissance et taux d’actualisation. Rev. Econ. Polit. 1970, 80, 258–287. [Google Scholar]

40. Selmer, C. Outil 28. L’analyse de sensibilité. In La Boîte à Outils du Responsable Financier; Dunod: Paris, France, 2018; pp. 102–103. [Google Scholar]

41. BCC. Rapport Annuel 2021 563, Boulevard Colonel Tshatshi B.P. 2697 Kinshasa I Tél. 2023. Available online: https://www.bcc.cd/bcc/publications-redirect/rapport_annuel (accessed on 11 July 2023).

42. Bouinot, J. Le coût d’Opportunité des Fonds Publics. Cybergeo Eur. J. Geogr. 2005, 1–6. Available online: https://journals.openedition.org/cybergeo/4960 (accessed on 8 July 2023).

43. Tripier, F. Frictions de recherche sur les marchés financiers. Rev. Française D’écon 2014, XXV, 15–47. [Google Scholar] [CrossRef]

44. Wasmer, E. Nobel prize 2010: Markets with frictions. Rev. Econ. Polit. 2011, 121, 637–666. [Google Scholar] [CrossRef]

45. Diamoutena, K. Accès au crédit agricole et performance agricole dans la zone office du Niger; cas de la culture du riz. Ann. De L’université Mar. Ngouabi 2018, 18, 114–125. [Google Scholar]

46. Dossou, A.A.; Vodouhe, F.G.; Yegbemey, R.N.; Yabi, J.A. Accès au crédit et performance économique et financière des exploitations de l’Union Nationale des Producteurs de Soja au Centre du Bénin. Ann. L’université Parakou—Ser. Sci. Nat. Agron. 2019, 9, 79–94. [Google Scholar] [CrossRef]

47. Mayoukou, C.; Kertous, M. Access to individual credit by customers of microfinance institutions in the Congo: An analysis of the determinants of self-exclusion and obtaining loans. Mondes. Dev. 2015, 169, 121–138. [Google Scholar] [CrossRef]

48. Nguba, B.; Mundu, K.J. Etude du rendement du café et son impact socioéconomique dans le territoire d’Idjwi, province du Sud Kivu en RD Congo. Int. J. Innov. Appl. Stud. 2022, 38, 366–407. [Google Scholar]

49. Zhang, K. Comparative Analysis of NPV and IRR Indicators Based on Practical Applications. Highlights Bus. Econ. Manag. 2023, 7, 22–28. [Google Scholar] [CrossRef]

50. Nyembo, G.; Rushunda, A. Etude du Retour Social sur Investissement dans la Filière Café en République Démocratique du Congo (RDC) Jan. 2021. Rapport Rikolto, p. 1–28. Available online: https://assets.rikolto.org/paragraph/attachments/drc_sroi_coffee.pdf (accessed on 15 December 2024).

51. Wanzala, R.W.; Marwa, N.; Nanziri, L.E. Impact of exchange rate volatility on coffee export in Kenya. Cogent Econ. Financ. 2024, 12, 2330447. [Google Scholar] [CrossRef]

52. Bezuidenhout, J.-M.; van Vuuren, G. Spectral analysis and the death of value investing. Cogent Econ. Financ. 2021, 91, 1988380. [Google Scholar] [CrossRef]

53. Chen, N.; Zhang, F. Risk and Return of Value Stocks. J. Bus. 1998, 71, 501–535. [Google Scholar] [CrossRef]

54. Florida, D.; Redon, M. L’espace rural haïtien en mutation: Du déclin de la caféiculture au développement de l’économie informelle dans la Chaîne des Cahos. Cah. D’outre-Mer 2019, 279, 115–141. [Google Scholar] [CrossRef]

55. Nshembe, C.E.N.; Michel, B.; Useni, S.Y.; Katya, K.J. Analyse VCA4D de la Filière du Miel Autour de la Réserve de Biosphère de Luki,” Parcours et Initiatives: Revue Interdisciplinaire du Graben (PIRIG), No. 28, December 2024. Available online: https://www.crigpug-ucg.org/index.php/pirig/issue/view/27 (accessed on 27 January 2025).

56. Assouma, T.K.S.; Adédédji, L.I.; Yabi, J.A. Effet des sources de financement sur la performance économique des producteurs de soja (Glycine max (L.) Merr.) dans le Pôle de Développement Agricole (PDA-4) au Bénin. Rev. Afr. D’environ. D’agric. 2024, 6, 56–66. [Google Scholar]

57. Mere, S.; Yabi, A.J. Déterminants de la rentabilité économique des activités de l’artisanat du bois au Nord-Est du Bénin. Afr. Sci. 2024, 24, 87–105. [Google Scholar]

58. Saka, S.C.; Yabi, J.A. Effet des facteurs de variations du prix sur la rentabilité économique et financière de la commercialisation des noix de Cajou au Nord-Bénin. Int. J. Account. Financ. Audit. Manag. Econ.—IJAFAME 2024, 5, 500–515. [Google Scholar] [CrossRef]

Bamenga Bopoko LP, Trefon T, Mate J-P, Michel B. Profitability Analysis of the Robusta Coffee Value Chain in the Tshopo Province, Democratic Republic of Congo. Agriculture. 2025; 15(3):312. https://doi.org/10.3390/agriculture15030312

Перевод статьи «Profitability Analysis of the Robusta Coffee Value Chain in the Tshopo Province, Democratic Republic of Congo» авторов Bamenga Bopoko LP, Trefon T, Mate J-P, Michel B., оригинал доступен по ссылке. Лицензия: CC BY. Изменения: переведено на русский язык

Фото: freepik

Комментарии (0)