Устойчивое развитие и инновации в цепочке создания стоимости аквакультуры

Предыдущие исследования показали, что норвежские компании в сфере аквакультуры уделяют большое внимание экологической и социальной устойчивости. Данное исследование направлено на оценку того, сохраняется ли эта тенденция на всех уровнях цепочки создания стоимости и не зависит ли она от объема продаж поставщиков предприятиям по выращиванию рыбы.

Аннотация

Кроме того, в работе изучается, связаны ли положение в цепочке создания стоимости и объем продаж в сектор рыбоводства с инновационной активностью. Эмпирическая часть исследования основана на сравнении опросных данных компаний аквакультурной отрасли с данными компаний из других отраслей, выступающих в качестве контрольных групп.

Результаты показывают, что компании аквакультуры на всех этапах цепочки создания стоимости в целом уделяют больше внимания экологической и социальной устойчивости, чем представители контрольных отраслей. Среди поставщиков эта тенденция наиболее выражена у тех, кто имеет высокий объем продаж в сектор рыбоводства. Еще один вывод заключается в том, что инновационная активность компаний аквакультуры относительно высока среди поставщиков услуг и производственных ресурсов, особенно у тех поставщиков, которые реализуют значительную часть своей продукции предприятиям по выращиванию рыбы.

1 Введение

Хорошо известно, что аквакультурная отрасль сталкивается с рядом экологических проблем, например, загрязнением в виде сброса сточных вод, морскими вшами и побегами рыб из садков (Wu, 1991; Hannisdal et al., 2020; Pincinato et al., 2021), что среди заинтересованных сторон привело к «широкомасштабным экологическим и социально-экономическим опасениям в отношении лососевой аквакультурной отрасли» (Bailey и Eggereide, 2020, с. 1). Наряду с этими проблемами и опасениями в исследованиях подчеркивается экологическая устойчивость в аквакультурной отрасли (Neori et al., 2004; Martins et al., 2010; Clark и Tilman, 2017; Georgopoulou et al., 2024), и недавнее исследование показало, что она не преуменьшается компаниями в этом секторе (Aarstad et al., 2023a). Напротив, аквакультурные компании сильно подчеркивают экологическую устойчивость, и потенциальным объяснением является их подверженность проблемам отрасли. Однако если это объяснение справедливо, можно предположить, что существуют различия в акценте компаний на экологическую устойчивость по всей цепочке создания стоимости, поскольку не все виды деятельности в отрасли могут быть в равной степени подвержены этим проблемам. Например, компании, в значительной степени занимающиеся продажами оборудования, консалтингом и исследованиями, а также кормами и продуктами или услугами по здоровью рыбы, менее непосредственно подвержены экологическим проблемам, чем те, кто занимается непосредственно производством лосося или форели. Противоположным аргументом является то, что знание проблем распространилось по всей цепочке создания стоимости аквакультуры, обусловливая согласованность в вопросах экологической устойчивости.

В ответ на эти противоположные аргументы данное исследование изучает, варьируется ли акцент на экологическую устойчивость по всей цепочке создания стоимости или является последовательным. Аналогично, оно изучает, связаны ли продажи поставщиков в сектор рыбоводства с их акцентом на экологическую устойчивость. Предполагая, что подверженность загрязнению в виде сброса сточных вод, морских вшей и побегов из садков побудила аквакультурные компании подчеркивать экологическую устойчивость, те поставщики, у которых высокий объем продаж рыбоводческим компаниям, могут иметь наиболее сильный акцент, но мы не исключаем, что, например, распространение знаний обусловливает последовательную картину.

В дополнение к экологической устойчивости в исследованиях также подчеркивается важность социальной устойчивости в аквакультурной отрасли (Valenti et al., 2018; Ferreira et al., 2023; Sannou et al., 2023), которая, возможно, потому что участники выигрывают от своей социокультурной близости к местным сообществам (Hessen, 2022), также не преуменьшается ими (Aarstad et al., 2023a). Основывая наше исследование на этих работах в качестве дополнительного вклада, следуя аргументу о распространении, мы изучаем, является ли акцент на социальную устойчивость последовательным по всей цепочке создания стоимости и не зависит ли от продаж поставщиков в сектор рыбоводства. Наконец, основывая наше исследование на работах, показывающих, что норвежская аквакультурная отрасль считается международным лидером в области инноваций с высокими затратами на НИОКР (Bergesen и Tveterås, 2019; Cojocaru et al., 2021; Iversen и Hydle, 2023; Afewerki et al., 2023a), мы изучаем ее инновационную активность по сравнению с другими отраслями, а также является ли она последовательной по всей цепочке создания стоимости и не зависит ли от продаж поставщиков в сектор рыбоводства.

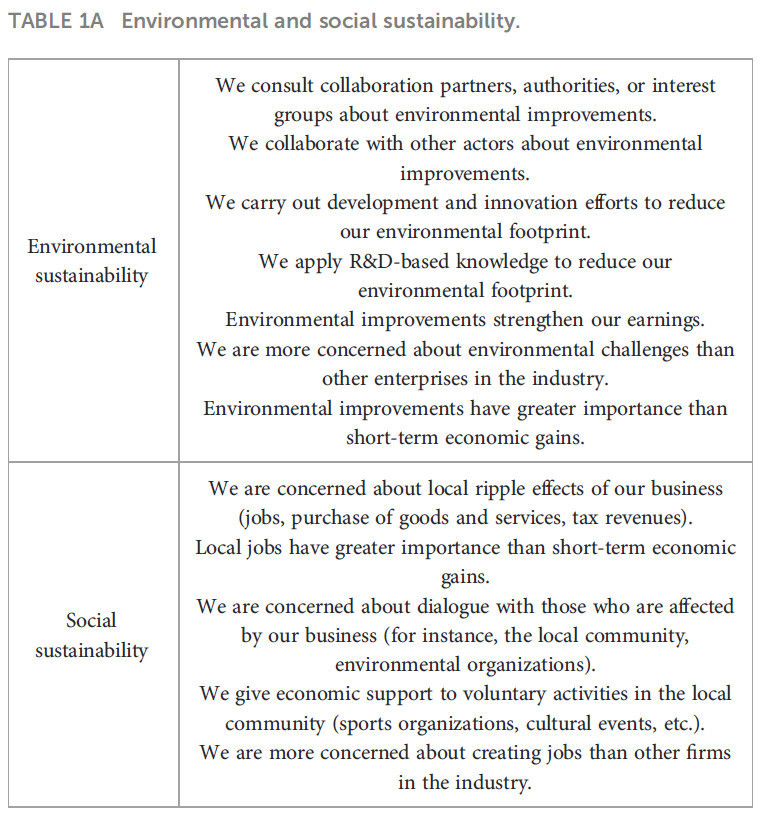

В исследовании экологическая устойчивость определяется как «склонность к сотрудничеству с заинтересованными сторонами в вопросах экологических улучшений, обмену информацией с конкурентами относительно экологических улучшений, приоритету экологических улучшений перед краткосрочными экономическими выгодами и акценту на экологические улучшения как на средство увеличения доходов» (Aarstad и Jakobsen, 2020, с. 1). Социальная устойчивость в литературе определяется менее последовательно, но в значительной степени подчеркиваются локальные мультипликативные эффекты, например, экономические выгоды для общества в целом, включая создание рабочих мест (Carroll, 1979; Gössling и Vocht, 2007; Saeidi et al., 2015). Цепочка создания стоимости аквакультурной отрасли может пониматься как компании, которые либо «занимаются (1) производством и продажей лосося и форели, (2) производством и продажей других видов рыбоводства, (3) поставкой технологических решений, включая оборудование и консалтинговые услуги, … [или] (4) поставкой других продуктов и услуг, включая производство кормов, продукты для здоровья рыбы и транспортные услуги» (Aarstad et al., 2023b, с. 133). Наконец, в исследовании инновационная активность обозначается как склонность компаний разрабатывать «новые или улучшенные продукты, услуги или производственные процессы» или если у них есть межфирменное сотрудничество по этим вопросам (Aarstad и Jakobsen, 2020, с. 2). По смыслу может существовать некоторое пересечение между концепциями экологической устойчивости и инновационной активности, но мы подчеркиваем, что в данном исследовании последняя явно не относится к экологическим улучшениям.

Ученые изучали, как формируются и развиваются цепочки создания стоимости в аквакультуре (Jespersen et al., 2014; Ponte et al., 2014; Kaminski et al., 2018), что, согласно Pomeroy et al. (2017, с. 542), «может раскрыть понимание связей и доверия … а также ограничений и проблем, стоящих перед сектором». Несмотря на эти исследования, была отмечена необходимость в дальнейшем внимании к исследованиям цепочек создания стоимости в аквакультуре, в частности, как сектор вносит вклад «в устойчивое расширение как все более важный компонент глобальной продовольственной системы» (Bush et al., 2019, с. 428).

Aarstad et al. (2023b) недавно обнаружили, что аквакультурные компании по всей цепочке создания стоимости и поставщики как с низкими, так и с высокими продажами в сектор рыбоводства не сильно пострадали от пандемии COVID-19, но тем не менее они активно реагировали на кризис. В соответствии с приведенными выше рассуждениями, вероятными объяснениями являются распространение знаний по всей цепочке создания стоимости и среди поставщиков с ограниченными продажами в сектор рыбоводства. Аналогично, мы не исключаем, что тот же механизм побудил аквакультурные компании по всей цепочке создания стоимости и тех поставщиков с ограниченными продажами в сектор рыбоводства последовательно принять сильный акцент на экологическую и социальную устойчивость. Отметив, что загрязнение, вероятно, обусловило акцент на экологическую устойчивость, а выгодная социокультурная близость к местным сообществам обусловила акцент на социальную устойчивость, мы соответственно предполагаем, что эти модели поведения аналогично распространились по всей цепочке создания стоимости и среди поставщиков с ограниченными продажами в сектор рыбоводства.

Выше мы утверждали, что норвежская аквакультурная отрасль на международном уровне считается ведущим инновационным участником (Bergesen и Tveterås, 2019; Cojocaru et al., 2021; Afewerki et al., 2023a). Возможными причинами могут быть сильный акцент на устойчивость и долгая история, но мы не знаем, в какой степени имели место эффекты перелива в отношении инновационной активности по всей цепочке создания стоимости и среди поставщиков с ограниченными продажами в сектор рыбоводства. То есть мы не знаем, происходит ли инновационная активность среди конкретных аквакультурных компаний, является ли картина последовательной для различных участников цепочки создания стоимости или она не зависит от продаж поставщиков в сектор рыбоводства. Следуя нашим аргументам, приведенным выше, мы тем не менее предполагаем, что распространение знаний также могло способствовать распространению инновационной активности по всей цепочке создания стоимости и среди поставщиков с ограниченными продажами в сектор рыбоводства, и следующие разделы дополнительно освещают этот и другие исследовательские вопросы.

2 Материалы и методы

Эмпирически мы объединили и сравнили данные из двух опросов, собранных в начале 2021 года посредством телефонных интервью компанией Ipsos, консалтинговой фирмой в области маркетинга. Респондентами были генеральные директора компаний или их заместители.

Первый опрос включал данные из аквакультурной отрасли, но поскольку компании-кандидаты не обязательно работают в конкретных секторах, идентифицируемых по кодам Стандартной отраслевой классификации (SIC), они были идентифицированы частным исследовательским институтом, осведомленным об этом конкретном секторе. (Для проверки идентификации последующие анализы покажут, как компании в аквакультурной отрасли были правильно классифицированы по ее цепочке создания стоимости.) Что касается потенциальных поставщиков в сектор рыбоводства, компании-кандидаты имели как минимум 20 процентов от общего объема продаж в этот сектор. Двести одна компания, идентифицированная как вовлеченная или связанная с аквакультурой, ответила на опрос (последующие анализы включают только 200 компаний из-за одной с неполными данными). Для идентифицированной аквакультурной отрасли это представляет 15% уровень ответов в первом опросе.

Второй опрос включал компании из трех других отраслей: обрабатывающей промышленности, отрасли консалтинга, финансов и страхования, а также отрасли гостеприимства, туризма и культуры, по 200 в каждой, с 25% уровнем ответов. Данные для второго опроса были собраны той же консалтинговой фирмой по маркетинговым исследованиям, как описано выше, и для идентификации каждой из трех отраслей использовались коды SIC: 10-32 для обрабатывающей промышленности, 69-75 и 77-82 для отрасли консалтинга, финансов и страхования, и 55-56 и 90-93 для отрасли гостеприимства, туризма и культуры (подробнее см. sb.no/en/klass/klassifikasjoner/6).

Таблица 1A Экологическая и социальная устойчивость.

В таблице 1A представлены пункты, использованные для измерения экологической и социальной устойчивости как зависимых переменных. Эмпирически они измерялись по пятибалльной шкале Лайкерта, где респонденты могли указывать ответы в диапазоне от «в очень малой степени» (код 1) до «в очень большой степени» (код 5). Несколько пропущенных ответов или ответов «не знаю» были закодированы как 3 («ни то, ни другое»). Для измерения экологической и социальной устойчивости соответственно как зависимых переменных мы взяли средние значения пунктов, отражающих каждый конструкт. Aarstad et al. (2023a) использовали те же данные и также сообщают о валидности (т.е. факторных нагрузках) и надежности (т.е. показателях альфа Кронбаха) конструктов.

Для измерения инновационной активности как третьей зависимой переменной в опросах спрашивалось, сотрудничала ли компания «в последние три года (1) с другими учреждениями или компаниями в отношении улучшения или разработки процессов или продуктов, (2) внедрила новое или значительно улучшенное процессное нововведение, (3) внедрила новый или значительно улучшенный сервис или продукт, и (4) был ли какой-либо новый сервис или продукт также новым для рынка» (Aarstad et al., 2023a, с. 3). Положительный ответ на вопрос кодировался как единица, в противном случае — ноль, и мы суммировали баллы для каждого респондента для измерения концепта. Вопросы были основаны на Обследовании инноваций сообщества Евростата (OECD/Eurostat, 2005). В регрессионном анализе мы моделировали инновационную активность как порядковую зависимую переменную. Кроме того, мы моделировали этот концепт как линейную контрольную переменную при моделировании экологической и социальной устойчивости как зависимых переменных.

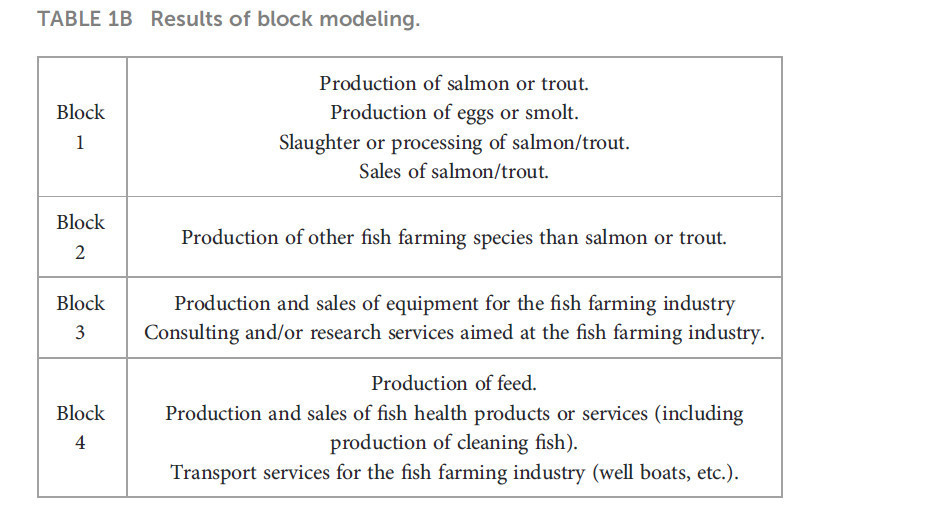

Для идентификации положения каждой аквакультурной компании в цепочке создания стоимости респонденты могли указать до десяти видов деятельности, в которых они участвовали в течение последнего года (перечислены в таблице 1B). Можно было указать более одного вида деятельности. На основе этих исходных данных мы затем использовали методологию CONCOR (сходимость итерационных корреляций) Брейгера и др. (Breiger et al., 1975) в программе социальных сетей Ucinet (Borgatti et al., 2002) для идентификации четырех структурно эквивалентных блоков видов деятельности в цепочке создания стоимости, представляющих 79,2% вариации по сравнению с каждым видом деятельности в отдельности. В целом, четыре блока представляют виды деятельности в цепочке создания стоимости, которые относятся к «производству и продаже лосося и форели (Блок 1), производству и продаже других видов рыбоводства (Блок 2), поставке технологических решений, включая оборудование и консалтинговые услуги (Блок 3), и поставке других продуктов и услуг, включая производство кормов, продукты для здоровья рыбы и транспортные услуги (Блок 4)» (Aarstad et al., 2023b, с. 136).

Таблица 1B Результаты блочного моделирования.

Кроме того, респондентов, сообщивших о деятельности в Блоке 3 или 4, также спрашивали о проценте продаж в сектор рыбоводства. Эти показатели были категоризированы в две фиктивные переменные, обозначенные как продажи в сектор рыбоводства менее или равные 50% или более 50%.

В исследовании контролируются (1) размер фирмы по количеству сотрудников, (2) наличие у фирмы крупного владения на местном или региональном уровне, на национальном уровне за пределами региона или на международном уровне, и (3) наличие у фирмы международной деятельности (т.е. в течение последнего года имела производство в другой стране, владение в другой стране или продажи в другую страну). Мы включаем эти переменные для контроля ненаблюдаемой неоднородности в данных, которую другие переменные могут не учитывать.

3 Результаты

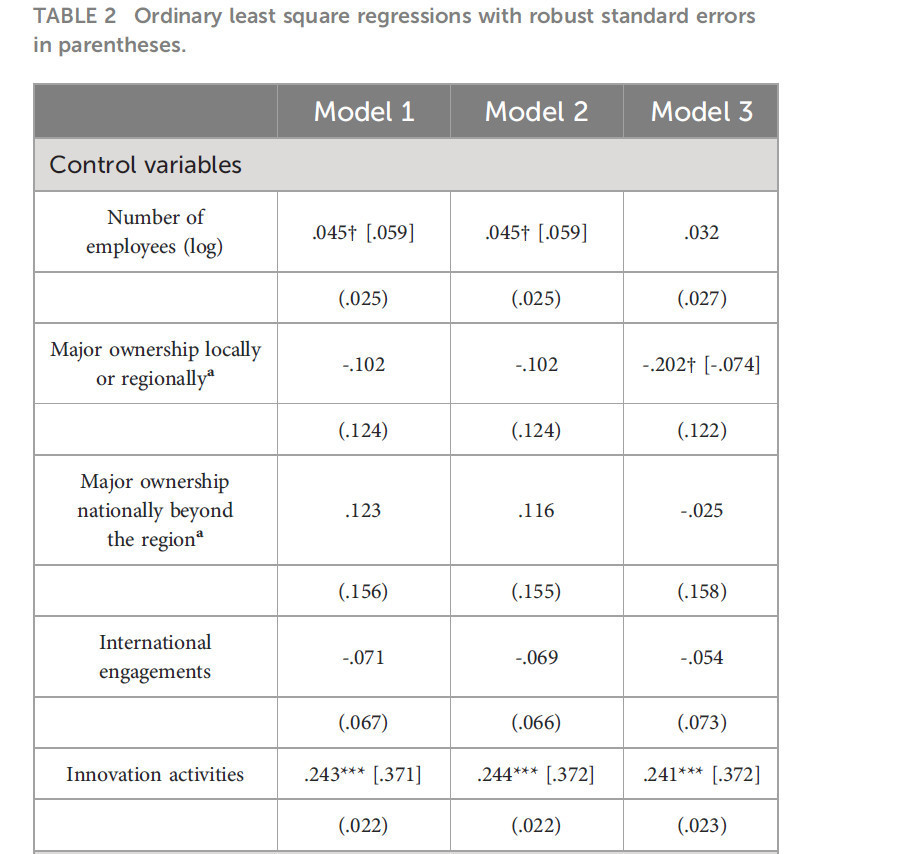

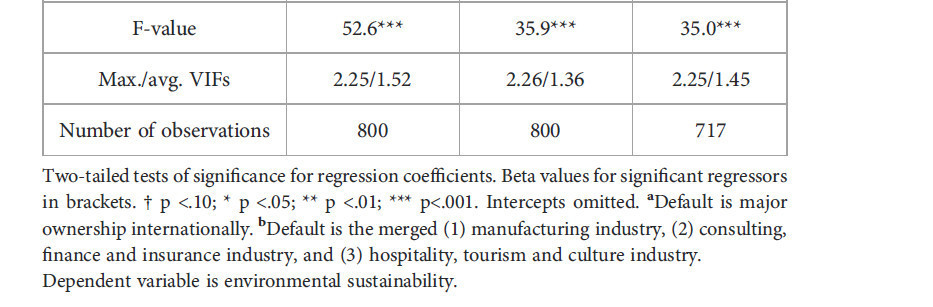

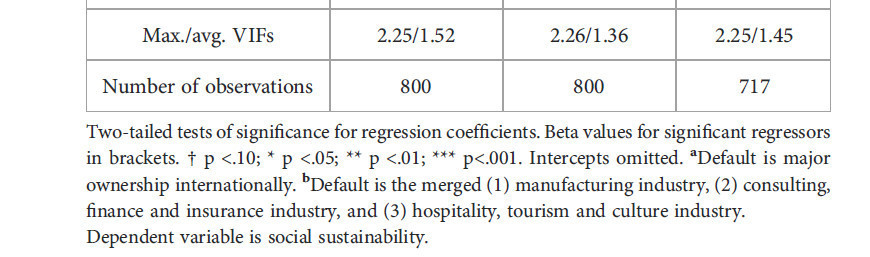

Модель 1 в таблице 2 показывает, что компании в аквакультурной отрасли подчеркивают экологическую устойчивость значительно больше, чем компании в трех других отраслях, объединенных в одну контрольную группу (причина их объединения заключается в том, что Aarstad et al. (2023a) показали, что компании во всех трех контрольных отраслях подчеркивали экологическую устойчивость последовательно и значительно меньше, чем в аквакультурной отрасли). Модель 2, кроме того, показывает, что компании в аквакультурной отрасли по всей цепочке создания стоимости, идентифицированные в четырех структурно эквивалентных блоках участников, последовательно и значительно больше подчеркивают экологическую устойчивость, чем компании в трех других отраслях, объединенных в одну контрольную группу. Модель 3 показывает, что поставщики в сектор рыбоводства подчеркивают экологическую устойчивость значительно больше, чем компании в объединенной контрольной группе, независимо от объема продаж. Однако эффект сильнее для тех, у кого самые высокие продажи (количество наблюдений в Модели 3 меньше, чем в двух предыдущих моделях, потому что она включает только компании из аквакультурной отрасли, работающие в Блоке 3 или 4). Таблица 2 также показывает, что инновационно-активные компании в относительно высокой степени подчеркивают экологическую устойчивость. Наконец, таблица 2 показывает, что компании с большим количеством сотрудников, как правило, в относительно высокой степени подчеркивают экологическую устойчивость, но эффект является лишь погранично значимым в двух из трех моделей.

Таблица 2 Регрессии методом наименьших квадратов с робастными стандартными ошибками в скобках.

Двусторонние тесты значимости для коэффициентов регрессии. Бета-значения для значимых регрессоров в квадратных скобках. † p <0,10; p <0,05; p <0,01; p <0,001. Константы опущены. aПо умолчанию — крупное владение на международном уровне. bПо умолчанию — объединенные (1) обрабатывающая промышленность, (2) отрасль консалтинга, финансов и страхования и (3) отрасль гостеприимства, туризма и культуры.

Зависимая переменная — экологическая устойчивость.

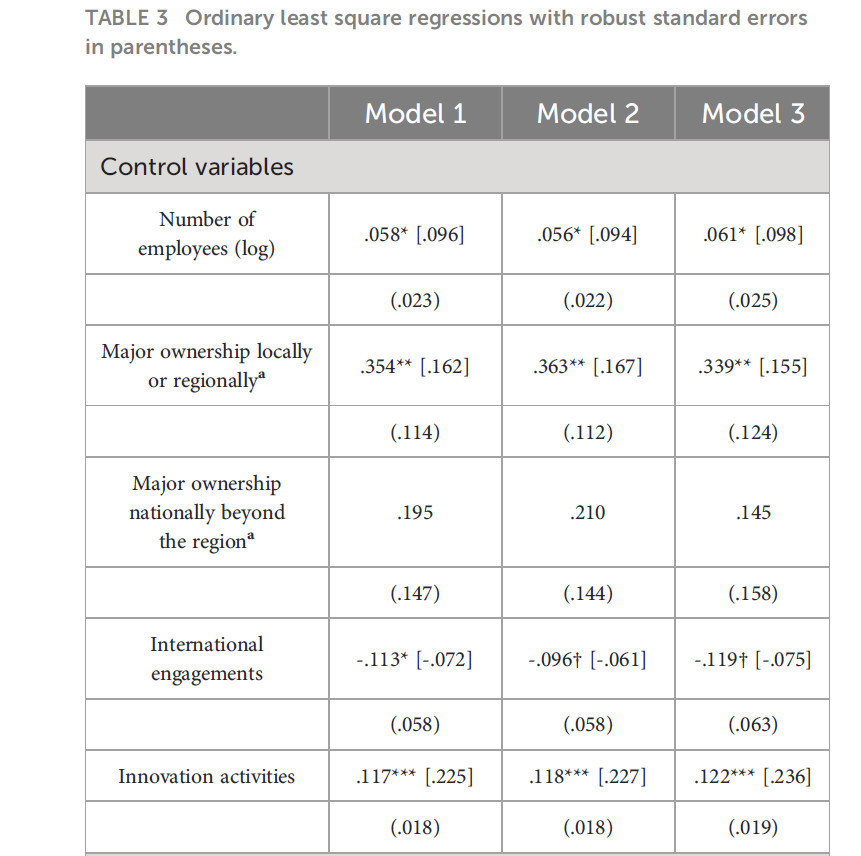

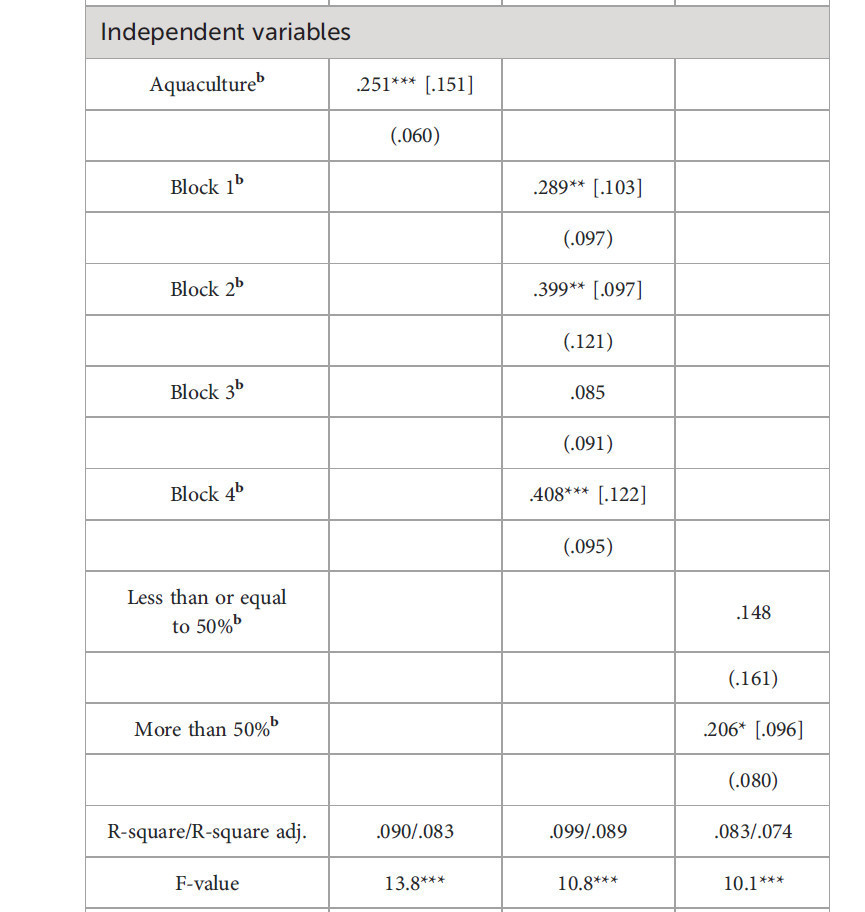

Модель 1 в таблице 3 показывает, что компании в аквакультурной отрасли подчеркивают социальную устойчивость значительно больше, чем компании в трех других отраслях, снова объединенных в одну контрольную группу (причина та же, что описана в абзаце выше). Однако эффект социальной устойчивости менее выражен, чем эффект экологической устойчивости. Модель 2 показывает, что компании в аквакультурной отрасли по всей цепочке создания стоимости, за исключением тех, кто занимается производством и продажей оборудования, а также консалтинговой или исследовательской деятельностью (Блок 3), подчеркивают социальную устойчивость значительно больше, чем компании в трех других отраслях. Модель 3 показывает, что только поставщики с высокими продажами в сектор рыбоводства подчеркивают социальную устойчивость значительно больше, чем компании в объединенной контрольной группе. Таблица 3, наконец, показывает, что инновационно-активные компании и компании с большим количеством сотрудников в относительно высокой степени подчеркивают социальную устойчивость.

Таблица 3 Регрессии методом наименьших квадратов с робастными стандартными ошибками в скобках.

Двусторонние тесты значимости для коэффициентов регрессии. Бета-значения для значимых регрессоров в квадратных скобках. † p <0,10; p <0,05; p <0,01; p <0,001. Константы опущены. aПо умолчанию — крупное владение на международном уровне. bПо умолчанию — объединенные (1) обрабатывающая промышленность, (2) отрасль консалтинга, финансов и страхования и (3) отрасль гостеприимства, туризма и культуры.

Зависимая переменная — социальная устойчивость.

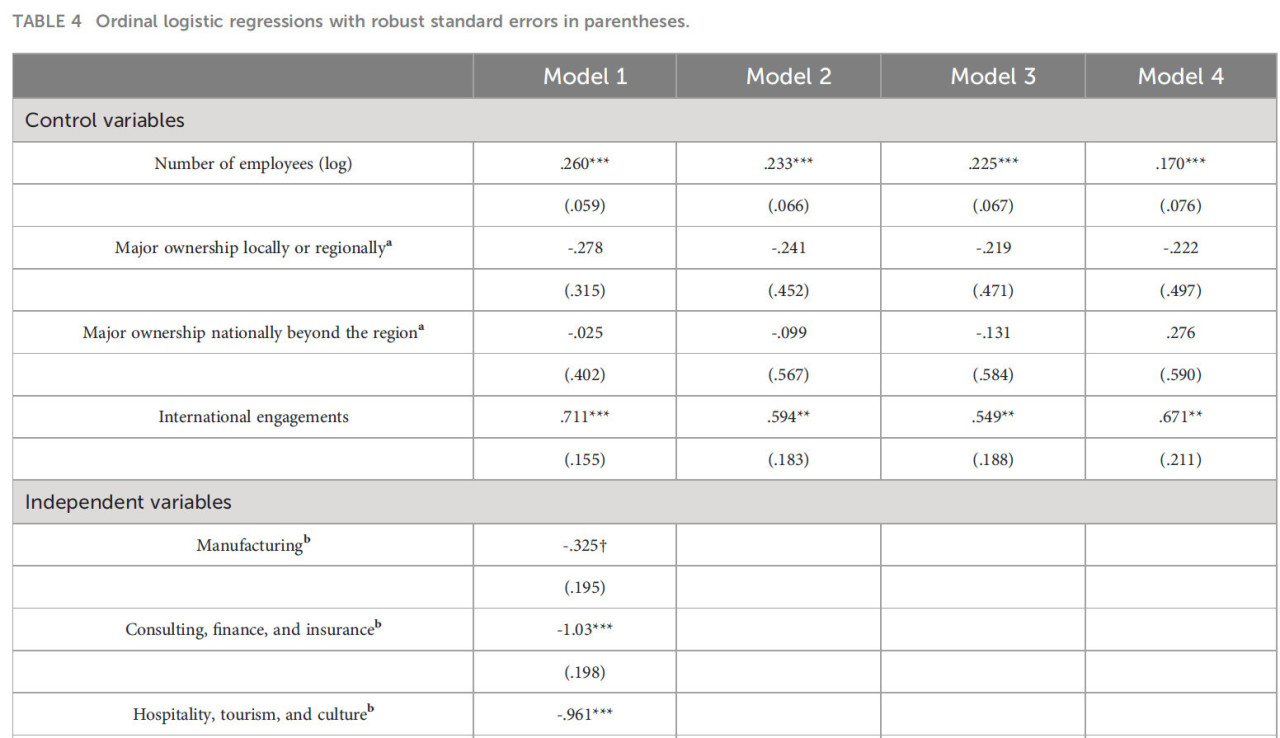

Модель 1 в таблице 4 показывает, что компании в аквакультурной отрасли являются значительно более инновационно-активными, чем компании в контрольных отраслях, за исключением обрабатывающей промышленности, где различие является погранично значимым (результаты показаны путем отображения отрицательных эффектов для контрольных отраслей, когда аквакультурная отрасль моделируется как базовая). Модель 2 аналогично показывает, что компании в аквакультурной отрасли являются значительно более инновационно-активными, чем компании в двух объединенных отраслях — консалтинга, финансов и страхования и гостеприимства, туризма и культуры — как контрольной группе. Модель 3 показывает, что инновационная активность является значимой и последовательной по всей цепочке создания стоимости, но эффект не является особенно сильным для аквакультурных компаний, занимающихся производством лосося или форели, производством икры или смолта, забоем или переработкой лосося или форели, или продажей лосося или форели (Блок 1). Модель 4 показывает, что только компании с высокими продажами в сектор рыбоводства являются значительно более инновационно-активными, чем компании в объединенной контрольной группе. Наконец, таблица 4 показывает, что компании с большим количеством сотрудников и международной деятельностью являются относительно инновационно-активными.

Таблица 4 Порядковые логистические регрессии с робастными стандартными ошибками в скобках.

Зависимая переменная — инновационная активность.

4 Обсуждение и политические последствия

Основываясь на исследованиях, показавших, что норвежские аквакультурные компании сильно подчеркивают экологическую и социальную устойчивость (Aarstad et al., 2023a), данное исследование было направлено на оценку того, является ли эта картина последовательной по всей цепочке создания стоимости и не зависит ли от продаж поставщиков в сектор рыбоводства. Основываясь на исследованиях, показывающих, что норвежская аквакультурная отрасль считается ведущим инновационным участником на международном уровне (Bergesen и Tveterås, 2019; Cojocaru et al., 2021; Afewerki et al., 2023a), исследование также было направлено на оценку того, связаны ли положение компаний в цепочке создания стоимости и продажи поставщиков в сектор рыбоводства с их инновационной активностью. Для изучения исследовательских вопросов мы сравнили данные опросов между компаниями в аквакультурной отрасли и других отраслях в качестве контрольных групп.

Результаты показали, что аквакультурные компании по всей цепочке создания стоимости в целом больше подчеркивают экологическую и социальную устойчивость, чем участники контрольных отраслей, и среди поставщиков этот акцент сильнее у тех, кто имеет высокие продажи в сектор рыбоводства. Другим результатом стало то, что инновационная активность аквакультурных компаний является относительно высокой среди компаний, предоставляющих услуги и производственные ресурсы, особенно среди поставщиков с высокими продажами в сектор рыбоводства.

Теоретическим следствием результатов является то, что обучение, по-видимому, распространилось по всей цепочке создания стоимости, поскольку компании последовательно озабочены экологической устойчивостью независимо от их явной подверженности загрязнению. Другим теоретическим следствием является то, что компании в отрасли последовательно подчеркивают социальную устойчивость независимо от положения в цепочке создания стоимости.

Политическим следствием исследования является наблюдение того, что сильный акцент аквакультурной отрасли на экологическую и социальную устойчивость является последовательным по всей цепочке создания стоимости. Результаты показывают, что отрасль в целом действительно серьезно относится к своей экологической и социальной ответственности, и эти результаты необходимо доводить до сведения лиц, формирующих политику.

Насколько нам известно, это первое исследование, сравнивающее акцент аквакультурных компаний на экологическую устойчивость, социальную устойчивость и инновационную активность по всей цепочке создания стоимости с компаниями, работающими в других отраслях, в качестве контрольных групп. Это также первое исследование, сравнивающее, как продажи поставщиков в сектор рыбоводства влияют на устойчивость и инновационную активность. В отношении наших результатов вполне вероятно, что относительно сильный акцент на экологическую и социальную устойчивость по всей цепочке создания стоимости может быть обусловлен распространением обучения и ресурсов, но ограничением является то, что мы явно не исследовали этот вопрос. Поэтому будущие исследования должны сосредоточиться на том, почему существует довольно сильная последовательность в экологической и социальной устойчивости по всей цепочке создания стоимости аквакультуры. Кроме того, будущие исследования должны дополнительно изучить, почему поставщики с высокими продажами в сектор рыбоводства, по-видимому, в относительно высокой степени подчеркивают устойчивость и инновационную активность.

В связи с вышесказанным следует отметить, что из-за серьезных экологических проблем в норвежской аквакультурной отрасли были предложены нормативные акты относительно так называемых зеленых лицензий, лицензий на развитие и эко-технологических лицензий (Osmundsen et al., 2022), и мы не отрицаем, что это могло повлиять на ответы на опрос в данном исследовании. Признавая это потенциальное объяснение, мы призываем будущие исследования выяснить, в какой степени предложения по лицензиям могли способствовать общему положительному акценту на экологическую устойчивость в аквакультурной отрасли, который показало наше исследование. Аналогично, мы признаем, что доброжелательность местных властей, например, предоставление доступа к рыбоводству, могла повлиять на показатели социальной устойчивости, и мы также призываем будущие исследования изучить этот вопрос. Наконец, поскольку предложения по лицензиям были направлены на стимулирование инноваций (Tveterås et al., 2020; Grünfeld et al., 2021; Afewerki et al., 2023b), мы призываем будущие исследования изучить, в какой степени они могли повлиять на наши результаты в отношении этого концепта.

Список литературы

1. Aarstad J., Jakobsen S.-E. (2020). Norwegian firms' Green and new industry strategies: A dual challenge. Sustainability 12, 361. doi: 10.3390/su12010361. (CrossRef, Google Scholar).

2. Aarstad J., Jakobsen S.-E., Fløysand A. (2023a). Norwegian aquaculture firms' Emphasis on environmental and social sustainability compared to firms in other industries. Fishes 8, 115. doi: 10.3390/fishes8020115. (CrossRef, Google Scholar).

3. Aarstad J., Jakobsen S.-E., Fløysand A., Kvitastein O. A. (2023b). How Norwegian aquaculture firms across the value chain were affected by and responded to COVID-19. Aquac. Econ. Manage. 28 (1), 132–142. doi: 10.1080/13657305.2023.2251920. (CrossRef, Google Scholar).

4. Afewerki S., Asche F., Misund B., Thorvaldsen T., Tveteras R. (2023a). Innovation in the Norwegian aquaculture industry. Rev. Aquac. 15, 759–771. doi: 10.1111/raq.12755. (CrossRef, Google Scholar).

5. Afewerki S., Osmundsen T., Olsen M. S., Størkersen K. V., Misund A., Thorvaldsen T. (2023b). Innovation policy in the Norwegian aquaculture industry: Reshaping aquaculture production innovation networks. Mar. Policy 152, 105624. doi: 10.1016/j.marpol.2023.105624. (CrossRef, Google Scholar).

6. Bailey J. L., Eggereide S. S. (2020). Mapping actors and arguments in the Norwegian aquaculture debate. Mar. Policy 115, 103898. doi: 10.1016/j.marpol.2020.103898. (CrossRef, Google Scholar).

7. Bergesen O., Tveterås R. (2019). Innovation in seafood value chains: the case of Norway. Aquac. Econ. Manage. 23, 292–320. doi: 10.1080/13657305.2019.1632391. (CrossRef, Google Scholar).

8. Borgatti S. P., Everett M. G., Freeman L. C. (2002). Ucinet 6.756 for Windows: Software for Social Network Analysis (Harvard, MA: Analytic Technologies). (Google Scholar).

9. Breiger R., Boorman S., Arabie P. (1975). An algorithm for clustering relational data, with applications to social network analysis and comparison with multi-dimensional scaling. J. Math. Psychol. 12, 328–383. doi: 10.1016/0022-2496(75)90028-0. (CrossRef, Google Scholar).

10. Bush S. R., Belton B., Little D. C., Islam M. S. (2019). Emerging trends in aquaculture value chain research. Aquaculture 498, 428–434. doi: 10.1016/j.aquaculture.2018.08.077. (CrossRef, Google Scholar).

11. Carroll A. B. (1979). A three-dimensional conceptual model of corporate performance. Acad. Manage. Rev. 4, 497–505. doi: 10.2307/257850. (CrossRef, Google Scholar).

12. Clark M., Tilman D. (2017). Comparative analysis of environmental impacts of agricultural production systems, agricultural input efficiency, and food choice. Environ. Res. Lett. 12, 1–11. doi: 10.1088/1748-9326/aa6cd5. (CrossRef, Google Scholar).

13. Cojocaru A. L., Iversen A., Tveterås R. (2021). Differentiation in the Atlantic salmon industry: A synopsis. Aquac. Econ. Manage. 25, 177–201. doi: 10.1080/13657305.2020.1840664. (CrossRef, Google Scholar).

14. Ferreira J. G., Bernard-Jannin L., Cubillo A., Silva J. L. E., Diedericks G. P. J., Moore H., et al. (2023). From soil to sea: An ecological modelling framework for sustainable aquaculture. Aquaculture 577, 1–14. doi: 10.1016/j.aquaculture.2023.739920. (CrossRef, Google Scholar).

15. Georgopoulou D. G., Vouidaskis C., Papandroulakis N. (2024). Swimming behavior as a potential metric to detect satiation levels of European seabass in marine cages. Front. Mar. Sci. 11. doi: 10.3389/fmars.2024.1350385. (CrossRef, Google Scholar).

16. Gössling T., Vocht C. (2007). Social role conceptions and CSR policy success. J. Bus. Ethics 74, 363–372. doi: 10.1007/s10551-007-9512-3. (CrossRef, Google Scholar).

17. Grünfeld L., Lie C. M., Basso M. N., Grønvik O., Iversen A., Espmark Å., et al. (2021). Evaulering av utviklingstillatelser for havbruksnæringen og vurdering av alternative ordninger for fremtiden. Menon-Publikasjon 155, 2021. (Google Scholar).

18. Hannisdal R., Nostbakken O. J., Hove H., Madsen L., Horsberg T. E., Lunestad B. T. (2020). Anti-sea lice agents in Norwegian aquaculture; surveillance, treatment trends and possible implications for food safety. Aquaculture 521, 1–7. doi: 10.1016/j.aquaculture.2020.735044. (CrossRef, Google Scholar).

19. Hessen K. K. (2022). A coastline altered by aquaculture: the sociocultural sustainability of fish farming in Arctic Norway (Norway: Norwegian University of Life Sciences, Ås). (Google Scholar).

20. Iversen A., Hydle K. M. (2023). High innovation intensity in fish farming: The role of openness in innovation and strategy. Aquac. Econ. Manage. 27, 760–789. doi: 10.1080/13657305.2023.2193161. (CrossRef, Google Scholar).

21. Jespersen K. S., Kelling I., Ponte S., Kruijssen F. (2014). What shapes food value chains? Lessons from aquaculture in Asia. Food Policy 49, 228–240. doi: 10.1016/j.foodpol.2014.08.004. (CrossRef, Google Scholar).

22. Kaminski A. M., Genschick S., Kefi A. S., Kruijssen F. (2018). Commercialization and upgrading in the aquaculture value chain in Zambia. Aquaculture 493, 355–364. doi: 10.1016/j.aquaculture.2017.12.010. (CrossRef, Google Scholar).

23. Martins C. I. M., Eding E. H., Verdegem M. C. J., Heinsbroek L. T. N., Schneider O., Blancheton J. P., et al. (2010). New developments in recirculating aquaculture systems in Europe: A perspective on environmental sustainability. Aquac. Eng. 43, 83–93. doi: 10.1016/j.aquaeng.2010.09.002. (CrossRef, Google Scholar).

24. Neori A., Chopin T., Troell M., Buschmann A. H., Kraemer G. P., Halling C., et al. (2004). Integrated aquaculture: rationale, evolution and state of the art emphasizing seaweed biofiltration in modem mariculture. Aquaculture 231, 361–391. doi: 10.1016/j.aquaculture.2003.11.015. (CrossRef, Google Scholar).

25. OECD/Eurostat (2005). Oslo Manual (Paris, France: OECD Publishing). (Google Scholar).

26. Osmundsen T. C., Olsen M. S., Gauteplass A., Asche F. (2022). Aquaculture policy: Designing licenses for environmental regulation. Mar. Policy 138, 104978. doi: 10.1016/j.marpol.2022.104978. (CrossRef, Google Scholar).

27. Pincinato R. B. M., Asche F., Roll K. H. (2021). Escapees in salmon aquaculture: A multi-output approach. Land Econ. 97, 425–435. doi: 10.3368/le.97.2.425. (CrossRef, Google Scholar).

28. Pomeroy R., Navy H., Ferrer A. J., Purnomo A. H. (2017). Linkages and trust in the value chain for small-scale aquaculture in Asia. J. World Aquac. Soc. 48, 542–554. doi: 10.1111/jwas.12407. (CrossRef, Google Scholar).

29. Ponte S., Kelling I., Jespersen K. S., Kruijssen F. (2014). The blue revolution in Asia: upgrading and governance in aquaculture value chains. World Dev. 64, 52–64. doi: 10.1016/j.worlddev.2014.05.022. (CrossRef, Google Scholar).

30. Saeidi S. P., Sofian S., Saeidi P., Saeidi S. P., Saaeidi S. A. (2015). How does corporate social responsibility contribute to firm financial performance? The mediating role of competitive advantage, reputation, and customer satisfaction. J. Bus. Res. 68, 341–350. doi: 10.1016/j.jbusres.2014.06.024. (CrossRef, Google Scholar).

31. Sannou R. O., Kirschke S., Günther E. (2023). Integrating the social perspective into the sustainability assessment of agri-food systems: A review of indicators. Sustain. Prod. Consum. 39, 175–190. doi: 10.1016/j.spc.2023.05.014. (CrossRef, Google Scholar).

32. Tveterås R., Hovland M., Reve T., Misund B., Nystøyl R., Bjelland H., et al. (2020). Verdiskapingspotensiale og veikart for havbruk til havs (Norway: Centre for Innovatioin Research, University of Stavanger). December. (Google Scholar).

33. Valenti W. C., Kimpara J. M., Preto B. D., Moraes-Valenti P. (2018). Indicators of sustainability to assess aquaculture systems. Ecol. Indic. 88, 402–413. doi: 10.1016/j.ecolind.2017.12.068. (CrossRef, Google Scholar).

34. Wu B. L. (1991). Pollution has damaged coastal aquaculture. Mar. Pollut. Bull. 22, 371–372. doi: 10.1016/0025-326X(91)90329-Q. (CrossRef, Google Scholar).

Aarstad J, Jakobsen S-E, Fløysand A and Kvitastein OA (2024) Sustainability and innovation across the aquaculture value chain. Front. Aquac. 3:1384722. doi: 10.3389/faquc.2024.1384722

Перевод статьи «Sustainability and innovation across the aquaculture value chain» авторов arstad J, Jakobsen S-E, Fløysand A and Kvitastein OA., оригинал доступен по ссылке. Лицензия: CC BY. Изменения: переведено на русский язык

Фото: Designed by Freepik

Комментарии (0)