СТИМУЛИРОВАНИЕ "ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ" ПРЕДПРИЯТИЙ МАШИНОСТРОЕНИЯ

Сельскохозяйственное машиностроение является важной отраслью, которая обеспечивает производство продуктов питания для мирового населения. Сегодня эта отрасль находится на стадии быстрого развития, благодаря новым технологиям и инновациям.

Имеется проблема: дефицит ресурсов на развитие производства и разработку новых продуктов машиностроения в РФ.

- Решение проблемы должно быть простым и изящным;

- Решение должно быть понятным и приемлемым.

- Должны быть прецеденты.

- Польза от решения этой задачи должна быть всем очевидна.

- Начинать внедрять решение нужно в области сельскохозяйственного машиностроения с возможностью спроецировать опыт на весь сектор машиностроения.

Решение проблемы должно быть простым и изящным.

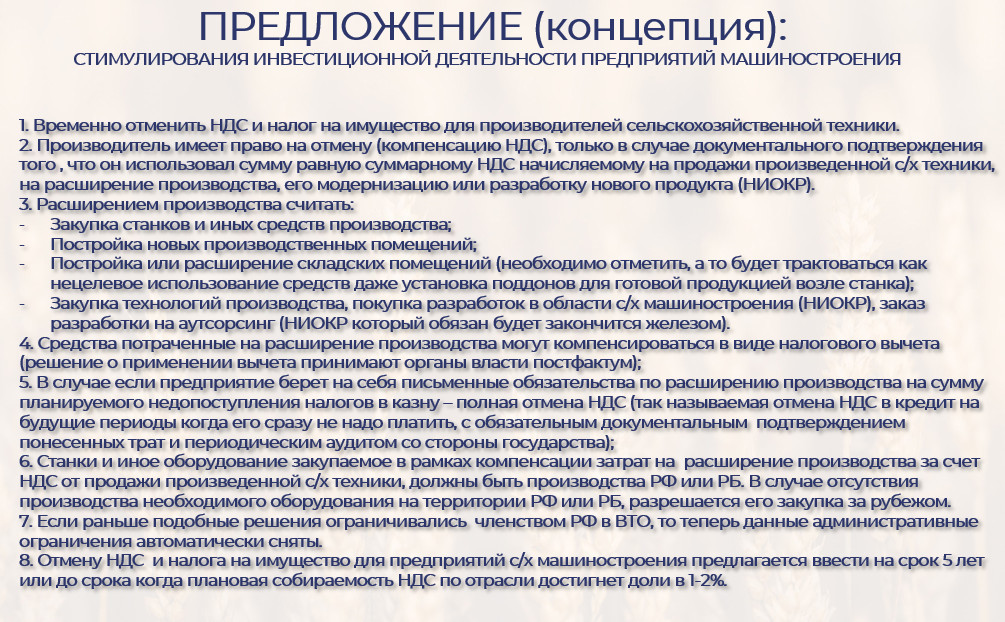

Временно отменить НДС и налог на имущество для производителей сельскохозяйственной техники.

Решение должно быть понятным и приемлемым.

Должны быть прецеденты.

НК РФ Статья 149. Операции, не подлежащие налогообложению (освобождаемые от налогообложения).

- П.2 медицинские услуг, оказываемых медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

- П. 21 работы по производству кинопродукции, выполняемых (оказываемых) организациями кинематографии, прав на использование (включая прокат и показ) кинопродукции, получившей удостоверение национального фильма;

- П.28 услуг по организации и проведению азартных игр;

- П. 32.1 услуги по реализации иностранными лицами прав на проведение чемпионата мира FIA "Формула-1".

Не подлежат налогообложению (освобождаются от налогообложения) на территории Российской Федерации следующие операции (в ред. Федерального закона от 29.05.2002 N 57-ФЗ):

- П. 7 оказание услуг по страхованию, сострахованию и перестрахованию страховщиками;

- П. 8.1 проведение лотерей, проводимых по решению уполномоченного органа исполнительной власти, включая оказание услуг по реализации лотерейных билетов;

- П. 9 реализация руды, концентратов и других промышленных продуктов, содержащих драгоценные металлы, лома и отходов драгоценных металлов для производства драгоценных металлов и аффинажа. Реализация драгоценных металлов налогоплательщикамии реализация драгоценных камней налогоплательщиками;

- П. 20 реализация продукции собственного производства организаций, занимающихся производством сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме их доходов составляет не менее 70 процентов, в счет натуральной оплаты труда, натуральных выдач для оплаты труда, а также для общественного питания работников, привлекаемых на сельскохозяйственные работы.

Туристический и гостиничный бизнес не облагаются налогом на добавленную стоимость в течении 5 лет.

... налогообложение налогом на добавленную стоимость производится по налоговой ставке 0 процентов при реализации услуг по предоставлению в аренду или пользование на ином праве объектов туристской индустрии, введенных в эксплуатацию (в том числе после реконструкции) после 1 января 2022 года и включенных в реестр объектов туристской индустрии. Порядок ведения реестра объектов туристской индустрии утверждается Правительством Российской Федерации.Согласно 18 пункта 1 статьи 164 Налогового кодекса РФ.

... по налоговой ставке 0 процентов по НДС облагается реализация услуг по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, которые являются объектами туристской индустрии, введенными в эксплуатацию (в том числе после реконструкции) после 1 января 2022 года и включенными в реестр объектов туристской индустрии.На основании подпункта 19 пункта 1 статьи 164 Кодекса.

Польза от решения этой задачи должна быть всем очевидна.

Почему проект будет работать?

В текущий момент у предприятий производящих и реализующих с/х технику нет альтернатив кроме как платить налоги.

В случае реализации проекта, у предприятий производящих и реализующих с/х технику будет очевидный выбор куда направить средства в размере 20% от прибыли:

- Заплатить налоги;

- Направить средства на расширение производства, его модернизацию или разработку нового продукта.

Очевидно, что любой здравомыслящий руководитель, примет решение перераспределить эти средства на расширение производства и его модернизацию.

Преимущества проекта для государства;

- Развитие промышленности в области с/х машиностроения;

- Развитие смежных отраслей (поставщики комплектующих, обслуживающие отрасли, станкостроение, развитие научно-исследовательской базы);

- Увеличение объемов производства с/х техники;

- Расширение продуктовой линейки и ее технологическая эволюция;

- Увеличение числа рабочих мест в отрасли с/х машиностроения;

- Увеличение налогов и сборов в отрасли с/х машиностроения в перспективе через 5 лет.

Расширение проекта

Развитие машиностроения имеет огромное влияние на государство. Машиностроение - это отрасль промышленности, которая занимается проектированием, изготовлением и эксплуатацией машин и оборудования.

Во-первых, машиностроение станет двигателем экономического развития государства. Развитие машиностроения приводит к созданию новых рабочих мест, увеличению производительности труда и улучшению качества жизни людей. Это, в свою очередь, может привести к увеличению налоговых поступлений в бюджет и укреплению финансовой стабильности государства.

Во-вторых, машиностроение может повысить научно-технический уровень государства. Разработка новых технологий и инновационных продуктов требует серьезной научной работы и инженерных решений. Развитие машиностроения может стать стимулом для развития научно-исследовательских институтов, университетов и других научных учреждений.

В-третьих это значительное увеличение количества рабочих мест. Люди истосковались по рабочим профессиям, они хотят быть востребованы на рынке труда и рабочие профессии могут снова стать престижными.

Необходимо будет распространить положительный опыт на:

- Предприятия станкостроения;

- Предприятия двигателестроения;

- Предприятия выпускающие коробки передач;

- Предприятия выпускающие мосты;

- Предприятия выпускающие гидравлику для машиностроительных предприятий.

Комментарии (0)